标签: 简并

自然人在税务局代开的农产品普通发票能否用于抵扣

问题

一般纳税人企业取得的自然人在税务局代开的农产品普通发票是否能用于抵扣

回复

河北省税务局

2023-11-27

根据《国务院……

农产品、农机相关热点问题汇总

一、增值税一般纳税人企业,销售从农民手中购进的种苗,如何交税?对外销售时开具何种发票?

答:根据《财政部 国家税务总局关于农业生产资料征免增值税政策……

一般纳税人取得税率为1%农产品专票,能否按9%计算抵扣进项税额?

问题

我公司是一家餐饮企业,属于一般纳税人资格,本月取得了小规模纳税人开具的税率为1%农产品专票,能否按9%计算抵扣进项税额?

……

“加计扣除农产品进项税额”栏咋用?

国家税务总局日前发布《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2017年第19号),将《增值税纳税申报表附列资料(一)》(本期销售情……

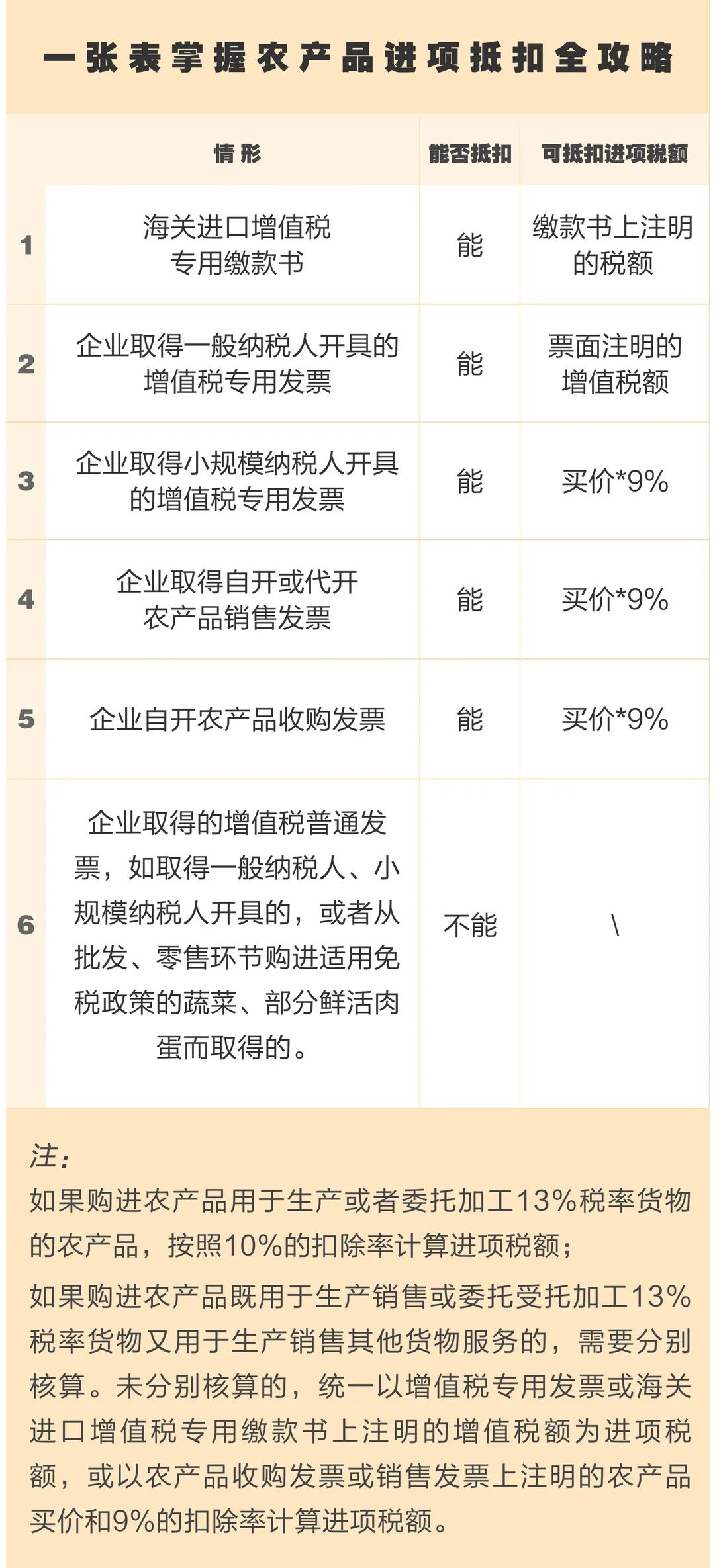

增值税进项税抵扣最全面梳理

编者按:增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的流转税。从计税原理上说,增值税的征税对象是商品生产、流通、劳务……

2017年简并增值税税率具体政策

自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率。现将有关政策通知如下:

一、纳税人销售或者进口下列货物,税率为11%:

农……