【答疑】关于总分公司如何开票的两个常见问题

一、总公司签订合同,能否由分公司开具发票并收款?

监理总公司参加投标,中标后跟发包方签订合同,经三方协议监理总公司授权分公司为发包方提供监理业务,并由监理分公司开具发票及结算监理费。这样开具发票是否可行?

根据《国家税务总局关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)规定:“二、建筑企业与发包方签订建筑合同后,以内部授权或者三方协议等方式,授权集团内其他纳税人(以下称“第三方”)为发包方提供建筑服务,并由第三方直接与发包方结算工程款的,由第三方缴纳增值税并向发包方开具增值税发票,与发包方签订建筑合同的建筑企业不缴纳增值税。发包方可凭实际提供建筑服务的纳税人开具的增值税专用发票抵扣进项税额。”

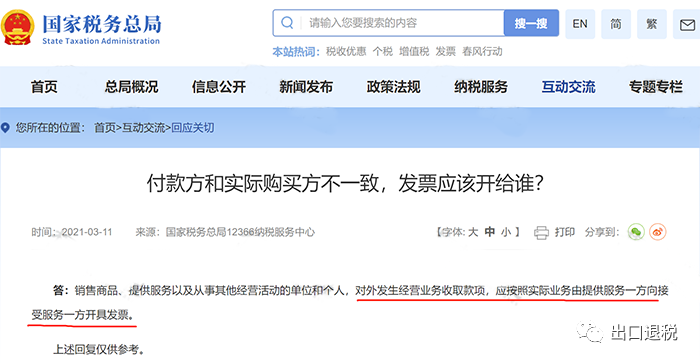

二、总公司是付款方,分公司是实际购买方,发票应该开给谁?

“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,应按照实际业务由提供服务一方向接受服务一方开具发票。”

这两个问题很有代表性,都是总分公司开票问题,不过所处的交易位置不同。

第一个问题是业务提供方的疑惑。那就是总公司中标了,让分公司去提供服务,收款开票,可不可以?现行的税法规定中只有建筑企业可以,其他企业不行。最好能补签一个分公司和甲方的合同,或者签一个三方协议。

第二个问题是业务接收方的困惑。那就是分公司是实际购买方,但总公司付款了,发票抬头应该开给谁?答案是应该开给分公司。

《关于加强增值税征收管理若干问题的通知》(国税发〔1995〕192号)“纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。”

仔细看一下上述表述,规定的是“收款方”必须和“开票方”一致,并没有规定付款方和收票方一致。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1876.html

文章版权归作者所有,未经允许请勿转载。

THE END