这张损毁发票该怎么处理?

写在前面:

发票是企业需要重点关注的问题之一。

本文的主体是代开的增值税纸质发票,且没有跨月,因此可以作废处理之后再重新开具。如果纸质发票跨月,只能采取开具红字发票的方式处理。

如果是增值税电子发票,则没有作废一说,只能采取开具红字发票的方式处理。如果是全面数字化电子发票,还要注意,红字发票如果冲销的是上月业务,则冲销之后不能计入本月的开票金额总额度之中。

当然,实践中尽量小心谨慎,不要在发票领域出现任何问题。毕竟,发票还关联着增值税的进项抵扣、企业所得税的税前扣除等其他税种问题。

办税服务厅的税务局小姐姐这天接待了一名急匆匆纳税人,见到小姐姐的第一句话就是“可算找着你了。”到底出了啥事情要这么激动?

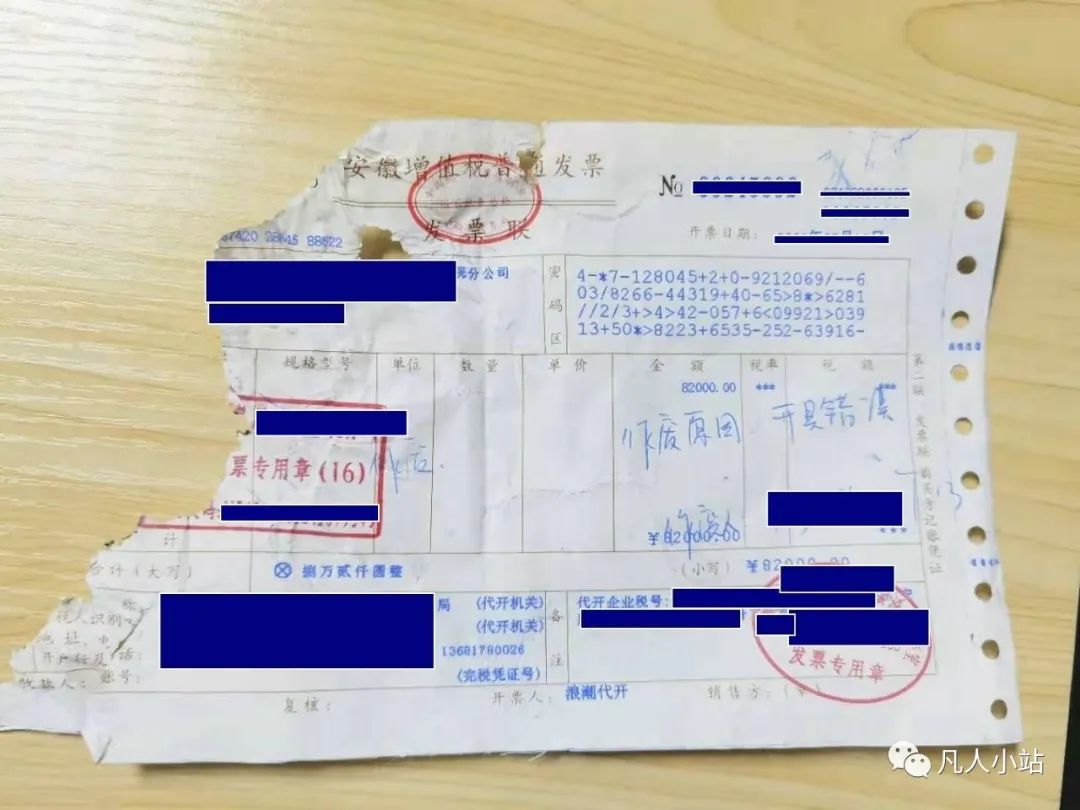

原来这人是一家从事装饰工程的个体工商户业主,因为每年需要开具的发票很少,每次都是到办税服务厅代开发票。年底要结账了,几天前他在小姐姐的窗口申请开具了一张金额82000元的增值税普通发票。可是回去洗衣裳忘记了放在口袋里的发票,发票票面毁损了一半。

这样的发票是肯定没办法找客户收钱的。他来找小姐姐,就是看能不能作废重开?同时听说税务局对损毁丢失发票还要处罚,也想打听一下会罚多少?

小姐姐一听,还真巧,前几天刚刚学习的发票文件上正好有这个,于是赶紧从手机找到《国家税务总局关于增值税发票综合服务平台等事项的公告》(2020年第1号)文件。文件是这样规定的:同时丢失已开具增值税专用发票的发票联和抵扣联,可凭加盖销售方发票专用章的相应发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。如果只是丢失了发票联或是抵扣联其中的一个联次,那就直接复印另外一张联次代用就行。

接着,小姐姐对纳税人说:你不用急,我找出存档的记账联复印一张,然后盖个章给你去报销就行了,也不用……。

小姐姐还没说完,旁边的同事急忙拉过她,悄悄说:不能这样,1号公告说的是增值税专用发票,他这是增值税普通发票;另外公告说的是丢失,他这是损毁;而且我记得“老把式”们说过“发票管理办法规定,丢失发票或者擅自损毁发票的,由税务机关责令改正,可以处1万元以下的罚款;情节严重的,处1万元以上3万元以下的罚款”,你这样处理错了!说着还翻出某省12366的答复给小姐姐看。

小姐姐思考了一下,坚定地说,不是这样的,完全可以用存档的记账联复印盖章给纳税人使用,对他损毁这张发票的行为也不需要处罚。至少有四个方面的理由:

一、1号公告同样适用于损毁发票。损毁和丢失在效果上是一样的,都是原先开具的发票不能再使用了。1号公告中对丢失增值税专用发票相应联次的处理,可以同样适用于损毁专用发票上。

二、没有限制开票人不能损毁丢失发票。1号公告中所称丢失发票的“纳税人”,并没有限制只能是接受发票的纳税人,对于开具发票的纳税人同样也可以。纳税人在税务局代开发票的,申请代开发票的纳税人也同样符合规定。

三、增值税普通发票也可以适用1号公告的救济方法。目前,增值税普通发票和增值税专用发票一样,都是使用增值税发票新系统开具的,其开票信息都全部进入发票电子底账系统,纳税人可以随时查询的。从发票效用上看,专用发票的重要性远远大于普通发票,专用发票尚且可以复印联次抵用,普通发票就更没有问题了。

四、丢失损毁已开具的增值税发票相应联次也不用处罚。要知道,《发票管理办法》(2019年修订)第36条第2款规定“丢失损毁发票”需要依据“前款规定处罚”,而前款规定中,涉及需要处罚的行为,如跨规定的使用区域携带、邮寄、运输空白发票,以及携带、邮寄或者运输发票出入境的,一定是空白发票才需要。如果是已开具的增值税发票,其丢失和损毁只是影响企业的报销入账,对国家税收和其他相对人根本就没有造成影响,当然就无需处罚。比如咱们在饭店吃过饭,饭店结算时给开了一张发票,你给撕了,那是不是税务局也得处罚你啊。

纳税人听后,弱弱地对小姐姐说,能给作废重开这张发票吗?拿复印件去报销,对方不肯要,正好找这个借口可以不付钱,对于纳税人来说,比较吃亏。小姐姐一听还真是这么个理,于是在连损毁发票联在内的全部联次完整收回后,将原先开具的发票作废,然后为纳税人重新开具了一张发票。

声明:我们尊重原创,也注重分享。本文版权归文章作者所有,仅代表作者观点,不代表本公众号观点,仅供学习参考之用。如需转载、节选,请联系作者授权。本文不用于商业用途,仅为学习交流之用,如文中的内容、图片、音频、视频等存在第三方的在先知识产权,请及时联系我们删除。