标签: 收入

房产既自用又出租,房产税该怎么缴?

房产部分自用、部分用于出租,房产税应该如何计算缴纳?实务中,由于相关法律法规的规定不够详细,容易带来争议。

案例

A公司持有一商业综合体项目,一部分房……

餐饮行业增值税相关问答

01问:餐饮行业纳税人现场制作并直接销售给顾客的食品,如何缴纳增值税?

答:纳税人现场制作食品并直接销售给消费者,按照“餐饮服务”缴纳增值税。

政策依据:……

网红主播带货的税务处理

一、网络主播直播带货模式:劳务所得,工资所得,经营所得

网络主播直播带货模式主要包括以下3种:

1.网络主播与商家签订劳务合同

网络主播个人直接跟商家签……

增值税与消费税常见风险

一、增值税主要风险

增值税一般纳税人应纳税额的计算,是销项税额减去进项税额。一般纳税人也可能适用小规模纳税人的简易计税方式,应税收入与适用征收率的乘……

自产产品送客户,要调增交所得额吗?

问题

实务背景:企业将自产产品作为赠品赠送给客户,账面按成本确认营销费用100万元,应该如何调整应纳税所得额?假定市场价格200万元。……

放弃的应收、预收账款,所得税申报问题

问题

我司对某客户的应收款项为100元(A 项目),同时有收到客户的预付款项为20元(B 项目)。由于客户濒临破产,项目长时间无进展,我……

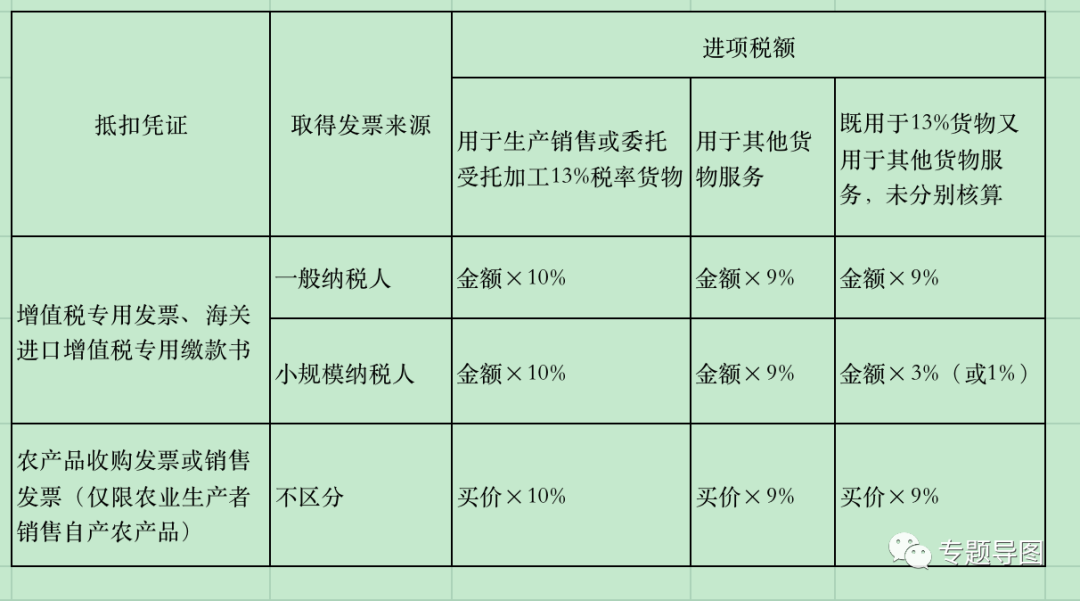

案例详解农产品进项抵扣税会处理及涉税风险(20240406更新)

纳税人购进农产品进项抵扣时,不同的扣除凭证可能存在不同的抵扣方式,可以分为认证抵扣、计算抵扣和核定扣除三种方式,符合条件的,还可以同时适用加计抵减政……

与销售收入或者数量直接挂钩的政府补贴的税会处理

与销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的政府补贴的税会处理

一、会计处理

纳税人取得的财政补贴收入,与其销售货物、劳务、……

无租使用的房屋出租,房产税从价计征还是从租计征?

问题

纳税单位无租使用免税单位的房屋,并将该房屋出租给其他企业收取租金,该纳税单位是按房产余值从价计征计算缴纳房产税还是按收取的……

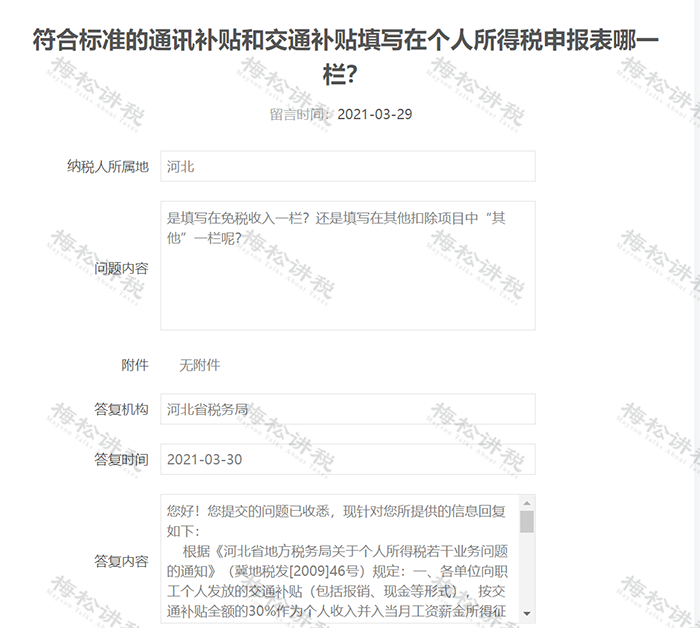

单位发的交通、通讯补贴交不交个税?如何申报?

单位发的交通补贴和通讯补贴交不交个税?申报表怎么填写?财税怎么处理?今天就一次性说清楚!

01

通讯补贴、

交通补贴交不交个税?……