可以抵扣的客运发票有哪些?政策要点及注意事项梳理

答:根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条第一项规定,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人取得增值税专用发票的,以发票上注明的税额为进项税额。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额:

1.取得增值税电子普通发票的,为发票上注明的税额;

2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

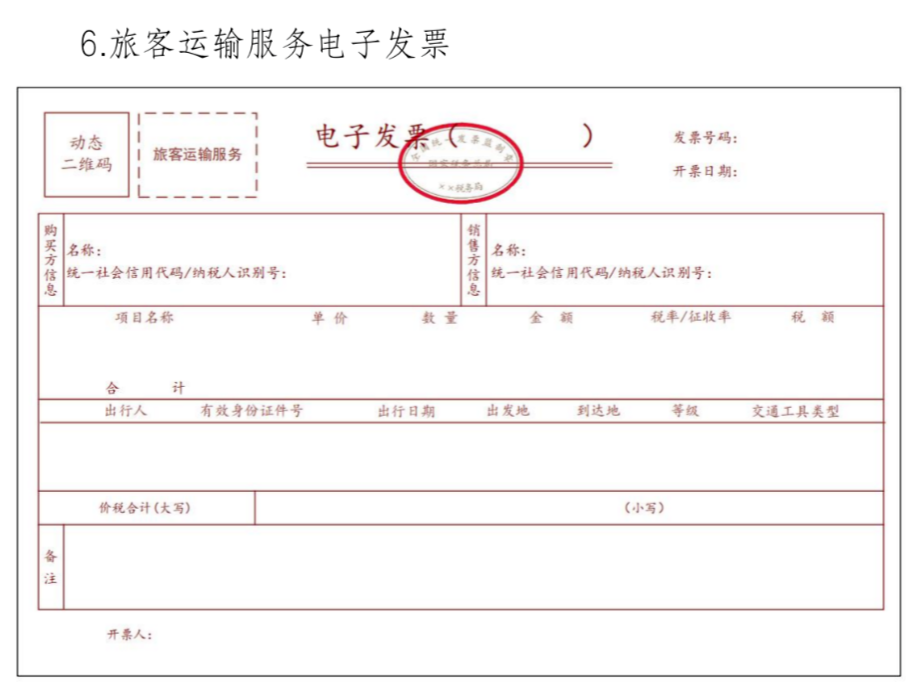

5.取得由内蒙古、上海市、广东省(不含深圳市)的部分纳税人通过电子发票服务平台开具的发票——旅客运输服务电子发票

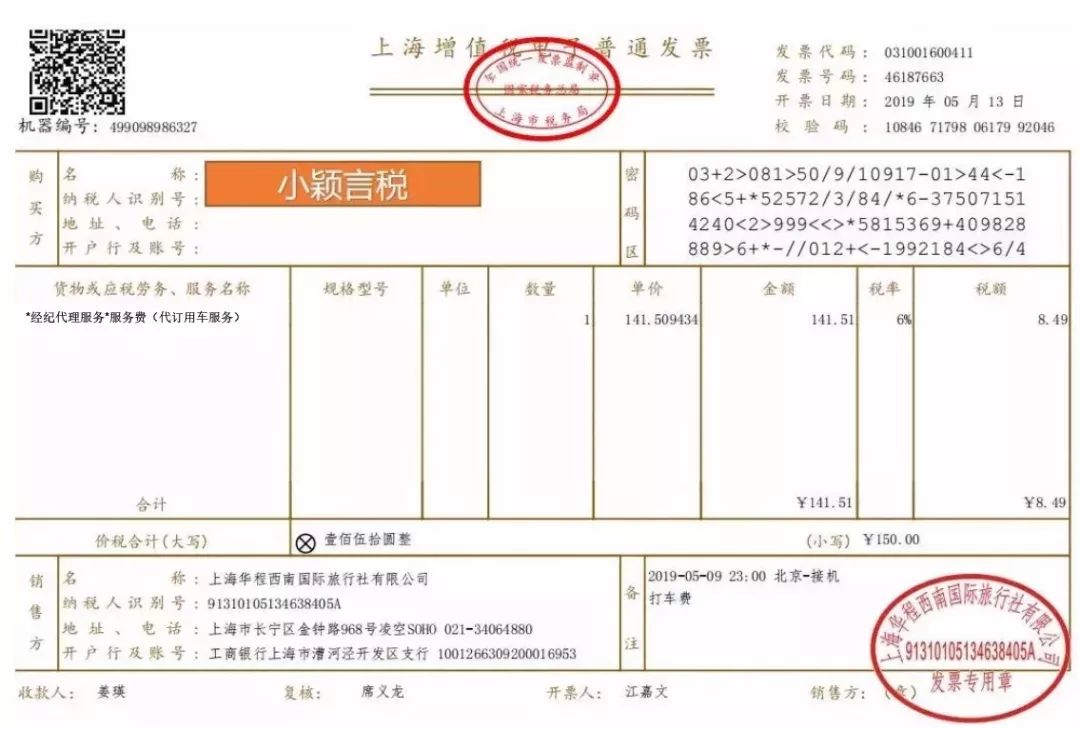

一、纳税人取得旅行社、航空票务代理等票务代理机构依6%税率开具的代理旅客运输费用电子普通发票,是购进“现代服务-商务辅助服务”,不属于购进国内旅客运输服务,不能适用《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条关于其他票据计算抵扣的特殊规定。按照现行进项税抵扣的有关规定,纳税人取得上述电子普通发票,不能作为抵扣凭证。

如下图品名分类编码简称应为运输服务(税率9%),开具了纪纪代理服务(税率6%)不得抵扣。

二、因员工出差计划取消,支付给航空代理公司退票费,并取得了6%税率的增值税专用发票,属于现代服务业,其增值税专用发票上注明的税额,可以从销项税额中抵扣。

三、纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)第一条第二项规定,纳税人购进国内旅客运输服务,以取得的增值税电子普通发票上注明的税额为进项税额的,增值税电子普通发票上注明的购买方“名称”“纳税人识别号”等信息,应当与实际抵扣税款的纳税人一致,否则不予抵扣。

记忆:纳税人取得电子普通发票,必须是公司抬头;取得铁路、公路、水路等其他客票必须注明旅客身份信息,才能够抵扣进项税额。纳税人手写无效,纳税人不能凭长途客运手撕票抵扣进项税额。

四、公路、水路等其他旅客运输按3%抵扣进项,航空、铁路旅客运输按9%抵扣进项

航空、铁路旅客运输企业规模大,航空和铁路客运已全部采取实名制购票,客票样式也都是全国统一的基本上都是按照一般计税方法计税的,因此以客票上注明的价款按照9%税率计算抵扣。

除航空、铁路客票以外,包括公路、水路在内的其他旅客运输,客票式样种类繁多、样式不统一,也基本没有集中统一的客票电子信息。更重要的一点是,以公路、水路运输单位,既有一般纳税人,又有小规模纳税人,一般纳税人中还有一部分提供公共运输服务可以选择简易计税。因此,受票方仅凭拿到的客票,无法得知开票方如何交的税,自己可以扣多少。在这种现实情况下,为防范风险,先对其他客运统一暂按3%抵扣,待下一步将相关客运票证纳入增值税发票管理系统之后,再实现凭增值税发票据实抵扣。

五、《航空运输电子客票行程单》是发票吗?民航发展基金能抵扣吗?

《航空运输电子客票行程单》纳入税务机关发票管理,是旅客购买国内航空运输电子客票的付款及报销的凭证。旅客购买电子客票,付款后应向出票单位索取《行程单》;《行程单》为一票一单,遗失不补。纳税申报时填入《增值税纳税申报表附列资料(二)》第8b栏“其他”“税额”列同时,还需将上述内容填入本表第10行“(四)本期用于抵扣的旅客运输服务”。

在航空运输电子客票行程单中,票价、燃油附加费和民航发展基金是分别列示的。其中,民航发展基金属于政府性基金,不计入航空运输企业的销售收入,不征收增值税。增值税遵循“征扣一致”的基本原则,上环节征多少,下环节扣多少,上环节不征税,下环节不扣税。因此,民航发展基金不应纳入进项抵扣的范围。以航空运输电子客票行程单上注明的运输服务发生日期(而不是填开日期),确定其对应的旅客运输服务能否抵扣进项税。提供国内旅客运输服务的航空企业在收取票款时一并代收的民航发展基金,可以选择开具分类编码为613的不征税增值税电子普通发票。《商品和服务税收分类编码表》中,不征税项目类别下编码6130000000000000000为“代收民航发展基金”。

自2020年1月1日至2021年3月31日、2022年1月1日至2022年12月31日,对纳税人提供公共交通运输服务取得的收入,免征增值税(财政部税务总局公告2020年第8号、财政部 税务总局公告2021年第7号、财政部 税务总局公告2022年第11号)

公共交通运输服务,包括轮客渡、公交客运、地铁、城市轻轨、 出租车、长途客运、班车。如果纳税人取得免税的电子普通发票,税额为***,由于上游没有交税,下游也不得抵扣进项税额。

铁路、航空不属于公共交通运输,仍可以按公式计算抵扣进项税额。

公共交通运输服务免征增值税,公路、水路等其他客票旅客运输进项是否可以计算抵扣?目前总局并未明确。公路、水路等其他客票无需区分开票单位是一般纳税人还是小规模纳税人,只要拿到了注明旅客身份信息的公路水路客运票,就可以按3%计算抵扣。总局在《疫情防控税收优惠政策热点问答(第九期)》问答中曾明确,3%征收率(预征率)调整到1%,不影响纳税人按照39号公告的规定,凭取得注明旅客身份信息的公路、水路等其他客票计算抵扣旅客运输进项税额,即公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%。个人理解临时性的免税政策,不会改变计算抵扣的规则,可以抵扣的可能性更大些,具体能否抵扣应咨询主管税务机关。

七、企业报销的外单位员工差旅费,不能抵扣进项税额。

外籍高管,其因公出差,取得注明护照信息的国内铁路车票,B公司可以抵扣该笔旅客运输费用的进项税额吗?

《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条规定,纳税人购进国内旅客运输服务,取得注明旅客身份信息的铁路车票的,其进项税额允许从销项税额中抵扣。外籍高管取得的注明护照信息的铁路车票,按照规定可以抵扣进项税额。

纳税人购进国内旅客运输服务,取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中,同时需要填写第10栏统计栏次。

通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。通行费目前的抵扣政策分两类:1.道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。申报时,通行费电子普通发票比照专票方式处理,勾选后填写附表二,第1、2、35栏。2.桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。申报时填写附表二的第8b栏次。

本文由小颖言税原创整理,转载请注明来源和作者姓名。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1076.html

文章版权归作者所有,未经允许请勿转载。

THE END