研发活动中形成产品、下脚料对外销售的税会处理

研发活动中形成产品对外销售,根据总局公告2017年第40号第二条第二项规定,企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。产品销售与对应的材料费用发生在不同纳税年度且材料费用已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

研发过程中形成下脚料等特殊收入对外销售根据总局公告2017年第40号第七条第二项规定,企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除研发费用按零计算。

同样是对外销售,为何形成产品是以收入冲减研发费用,而形成下脚料等特殊收入是材料费用不得加计扣除?根据总局公告2015年第97号解读:生产单机、单品的企业,研发活动直接形成产品或作为组成部分形成的产品对外销售,产品所耗用的料、工、费全部计入研发费用加计扣除不符合政策鼓励本意。考虑到材料费用占比较大且易于计量,为强化政策导向,公告明确,研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料费用不得加计扣除。例如飞机生产厂家对发动机进行研发,生产销售飞机时,无法核算对应的发动机的收入,因此冲减发动机研发中对应的材料费用。而对于研发过程中下脚料、残次品、中间试制品等特殊收入能够准确核算,因此直接扣减收入。

Tips:与高新技术企业认定相区别,高企认定的条件之一是企业近三个会计年度的研究开发费用总额占同期销售收入总额的比值达到规定的比例,注意这里的研发费用归集,并未规定形成产品收入冲减研发费用,也未规定形成下脚料等特殊收入,材料费用不得加计扣除。

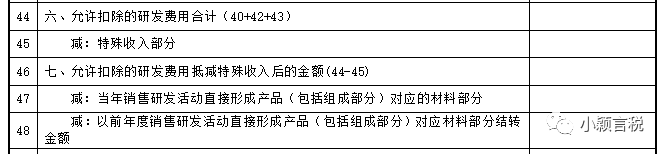

第44行-45行,反映了总局2017年第40号:企业取得研发过程中形成的下脚料、残次品、中间试制品等特殊收入,在计算确认收入当年的加计扣除研发费用时,应从已归集研发费用中扣减该特殊收入,不足扣减的,加计扣除按零计算。

第46行——48行,反映了直接投入费用——材料的归集中:企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发费用中对应的材料部分不得加计扣除。产品销售与对应的材料费用发生在不同纳税年度且材料费用已计入研发费用的,可在销售当年以对应的材料费用发生额直接冲减当年的研发费用,不足冲减的,结转以后年度继续冲减。

由于下脚料等特殊收入不结转冲减,先冲减特殊收入后冲减产品对应的材料部分。

根据2021年12月30日发布的《企业会计准则解释第15号》规定,企业将固定资产达到预定可使用状态前或者研发过程中产出的产品或副产品对外销售的, 应当按照《企业会计准则第 14 号—— 收入》、《企业会计准 则第 1 号—— 存货》等规定,对试运行销售相关的收入和成本分别进行会计处理,计入当期损益,不应将试运行销售相关收入抵销相关成本后的净额冲减固定资产成本或者研发支出。试运行产出的有关产品或副产品在对外销售前,符合 《企业会计准则第 1 号—— 存货》规定的应当确认为存货, 符合其他相关企业会计准则中有关资产确认条件的应当确认为相关资产。本解释所称“固定资产达到预定可使用状态前产出的产品或副产品”,包括测试固定资产可否正常运转时产出的样品等情形。

(二)研究阶段的支出或开发阶段不符合资本化条件时:

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1317.html

文章版权归作者所有,未经允许请勿转载。

THE END