利息支出能否抵扣进项?

利息支出能否抵扣进项,分三种情形:

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣进项税额。

贷款,是指将资金贷与他人使用而取得利息收入的业务活动。

各种占用、拆借资金取得的收入,包括金融商品持有期间(含到期)利息(保本收益、报酬、资金占用费、补偿金等)收入、信用卡透支利息收入、买入返售金融商品利息收入、融资融券收取的利息收入,以及融资性售后回租、押汇、罚息、票据贴现、转贷等业务取得的利息及利息性质的收入,按照贷款服务缴纳增值税。

融资性售后回租,是指承租方以融资为目的,将资产出售给从事融资性售后回租业务的企业后,从事融资性售后回租业务的企业将该资产出租给承租方的业务活动。

以货币资金投资收取的固定利润或者保底利润,按照贷款服务缴纳增值税。

纳税人接受直接收费金融服务(如银行函证服务费、银行开户支付的开户手续费、银行账户管理服务费),取得符合规定的抵扣凭证,可以抵扣进项税额

直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。包括提供货币兑换、账户管理、电子银行、信用卡、信用证、财务担保、资产管理、信托管理、基金管理、金融交易场所(平台)管理、资金结算、资金清算、金融支付等服务。

二、纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣

根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件2 《营业税改征增值税试点有关事项的规定》第一条第四款规定:“3.……纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。”

纳税人接受贷款服务向贷款方支付的咨询费,不能抵扣进项税额。

纳税人向第三方支付的服务费(如贷款抵押审计费或者评估费)不属于利息性质,可以按规定抵扣进项税额。

根据《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第十二条规定:“条例第六条第一款所称价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。但下列项目不包括在内:

(一)受托加工应征消费税的消费品所代收代缴的消费税;

销售方对收取的延期付款利息可以单独开“价外费用——利息收入”增值税专用发票,但不属于购进贷款服务而支付的利息,因此可以抵扣进项税额。

销售方价外向购买方收取的延期付款利息属于价外费用的范畴,应计入销售额。如果取得增值税专用发票,未用于上述文件规定的不得抵扣情形的,则进项税额可以从销项税额中抵扣。(河南税务)

1.价外费用与价款的税目应保持一致,使用同一编码。

2.价外费用开具发票类型与所销售的货物、劳务、服务等应保持一致。

3.价外费用进项税金抵扣同主项目抵扣规则一致。(上海税务)

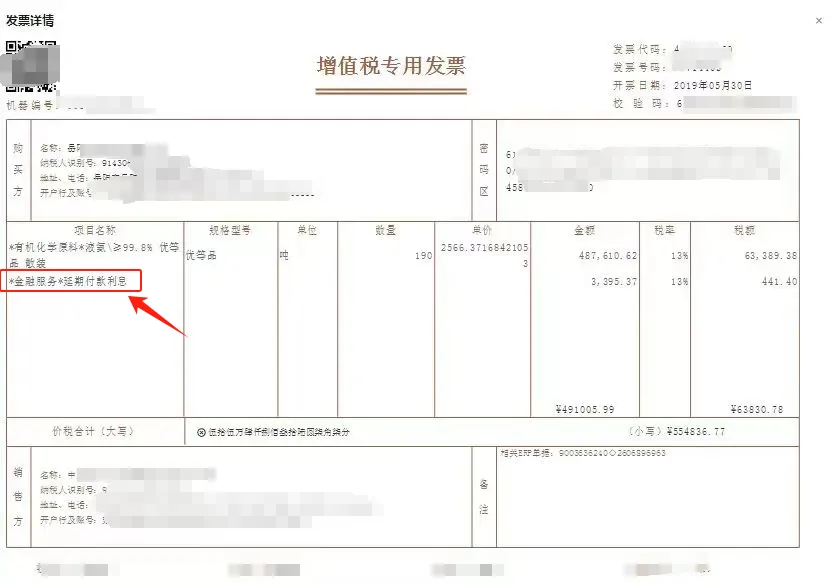

上述发票“*金融服务*延期付款利息”应该开成“*有机化学原料*延期付款利息”,否则会引起风险提醒。

来源:小陈税务08、言税,原标题:收到该项风险提示,如何自查...

版权声明:

作者:税微说税

链接:https://tax.osgz.com/2010.html

文章版权归作者所有,未经允许请勿转载。

THE END