个税扣缴端升级新功能!代开发票和个税扣缴情况要对比预警了?

最近,自然人电子税务局(扣缴端)新增了一个新的功能,在查询统计里面新增了个人代开发票明细查询!

点开这个功能,系统有温馨提示:系统可查询2023年1月1日后个人为你提供劳务或者服务代开的发票,请你依据发票明细表的所得项目及时履行个人所得税代扣代缴义务!

这里要提醒的是平时企业有收到个人代开发票的要留心了!现在税务局是完全掌握了所有自然人代开给你公司的发票相关数据的,目前既然可以直接给你推送到个税扣缴端了,提醒你要履行扣缴个税的义务,那也就可以在检查时候直接调取数据对比分析,轻松查到你个税是否代扣的问题。

所以收到需代扣个税的发票时候不要抱有侥幸心态,也不要养成习惯性不代扣个税的毛病,这些问题可能随时引爆企业税务风险。

大数据时代,税务局有电子底账,统计出公司作为收票单位收到了多少代开发票,这本身也是一件很容易办到的事情。

那么大家平时在接受到个人代开发票的时候,要关注哪些风险呢?

从这虚开、个税扣缴(包括应扣未扣,未按所得实际性质扣缴等)两方面说说,供大家参考。

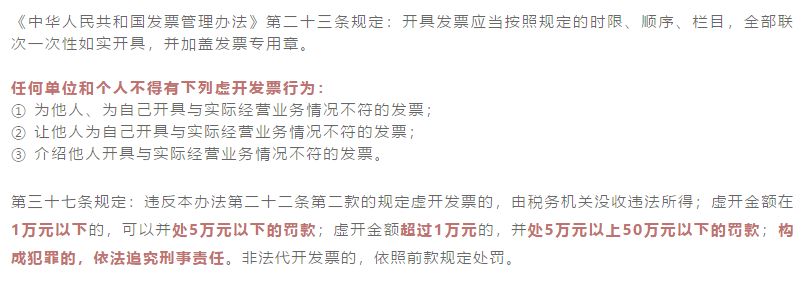

这个还真有可能,代开发票虽然能保证发票来源的真实,但是仍然可能存在申请人虚假申请导致虚开。

很多企业其实并没有这个业务,实际上仅仅是缺成本票,通过构建虚假业务代开发票,这种行为自然是存在巨大风险的(比如缺票了让亲戚,员工去税务局代开发票入账,实际上这些业务根本不是亲戚和员工提供的)。

之前二哥看到一个案例,就是通过税务局代开发票(业务是虚假的)最后被判刑。

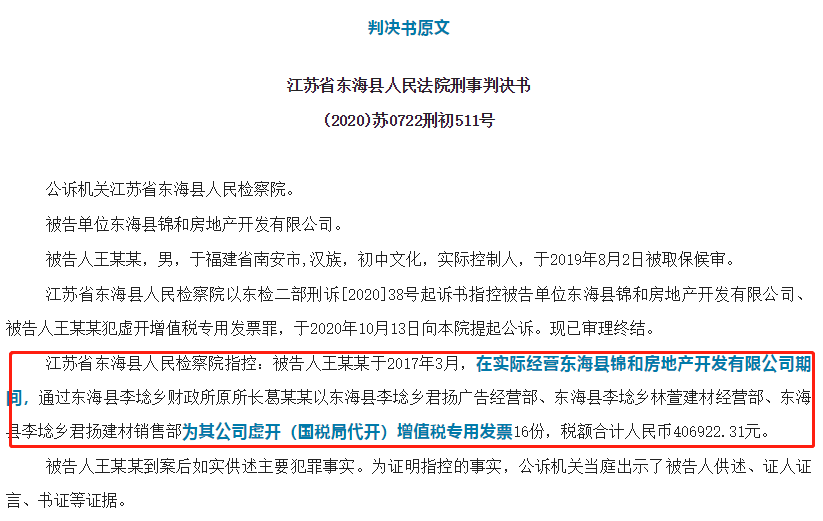

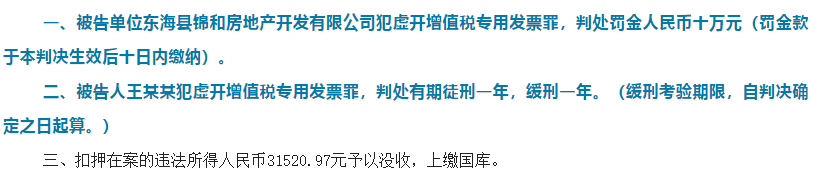

在没有真实货物交易的情况下,于2017年3月以东海县李埝乡君扬广告经营部、东海县李埝乡林萱建材经营部葛某县李埝乡君扬建材销售部为其公司虚开(国税局代开)增值税专用发票16份,价税合计13971000元,税额合计人民币406922.31元。上述发票中的11份发票由被告单位东海县锦和房地产开发有限公司向税务机关申报抵扣,违法所得31520.97元。

其实,正常情况下,一个单位接收一定金额的代开发票是合理的,毕竟有些单位会和个人合作。

但是大量的代开发票就值得深入检查了,因为按照常识,对于金额较大的合作业务,其实公司还是基本还是会选择正规的公司合作(个人合作较少),公司自然能自开发票。

而出现大量的大金额代开发票,是否存在虚构业务,虚开发票的情况?税务局会对此产生怀疑。

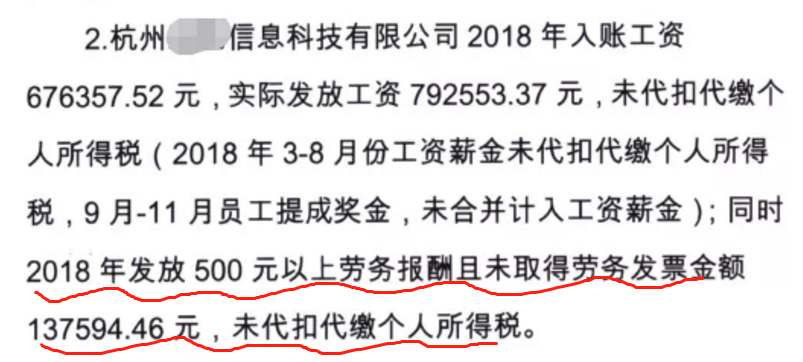

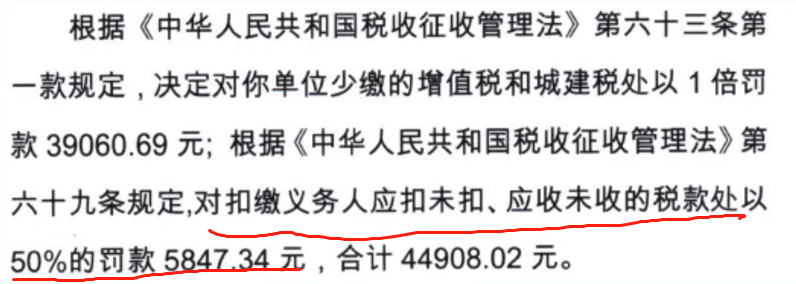

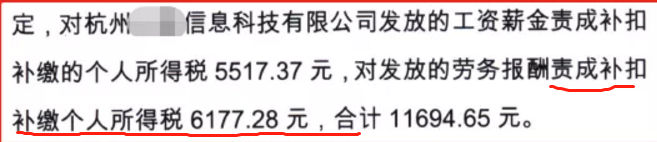

简单的说就是企业在对外支付劳务报酬时候未依法代扣个人所得税被罚了。

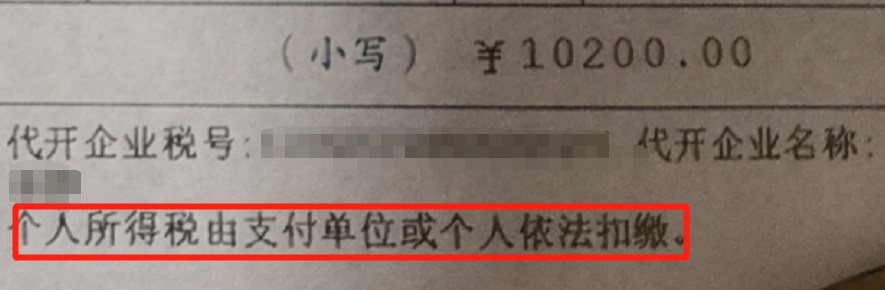

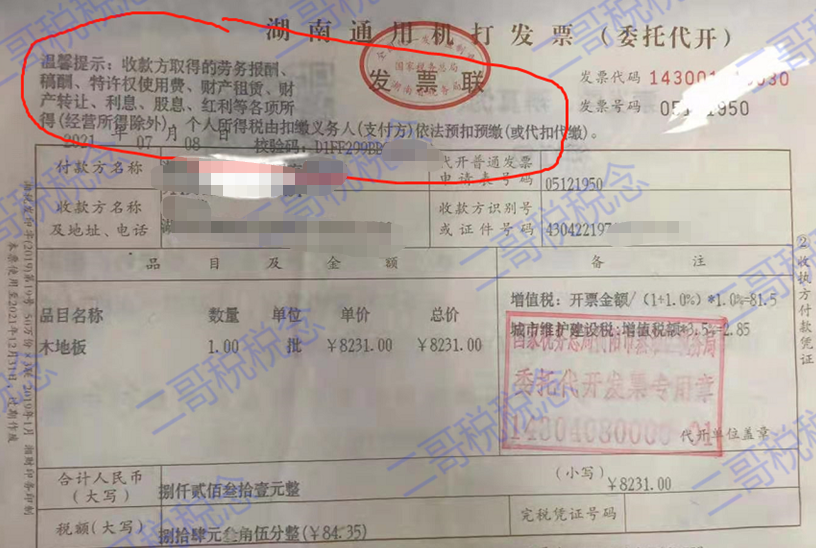

不知道大家在日常工作中有没有收到这样的发票,发票备注栏会注明:个人所得税由支付方代缴。

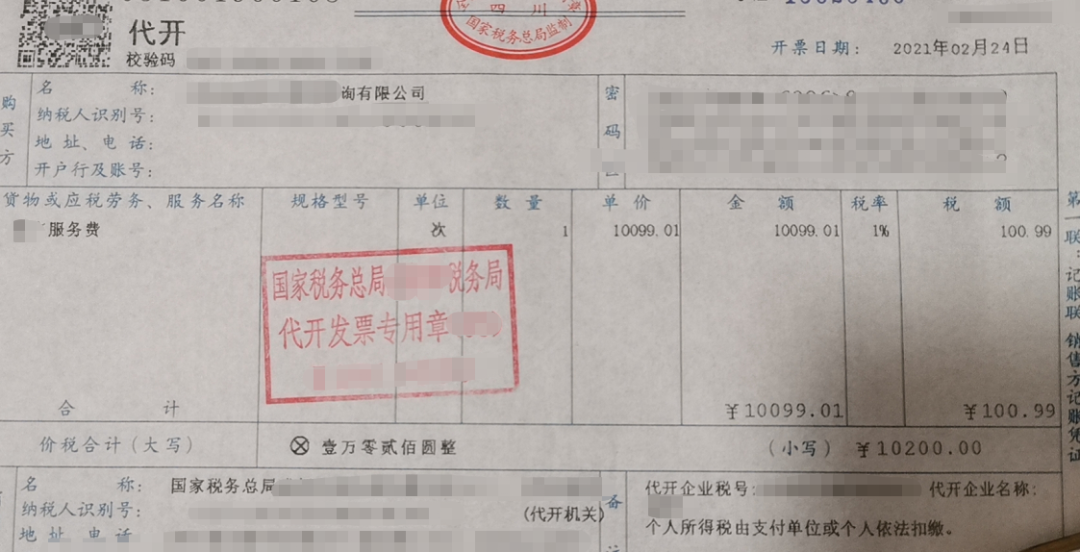

这种个人在税务局代开的劳务费发票,什么时候公司会取得呢?

你比如你请人给你讲个课,给你出个设计图,给你找个会场展示的PPT。

我们都是人(废话),是自然人,没有税务登记,所以自己是开不出发票的,所以就只能去税务局代开发票(没有发票支付方没法所得税税前扣除)。

根据个人所得税法以及国家税务总局公告2018年第61号的规定,作为扣缴人的企业在向自然人支付除经营所得以外的其他个人所得项目时,需要履行代扣代缴或者预扣预缴个人所得税的义务,这个扣缴义务是法定的,并不因自然人去代开发票而改变!

很多人财务人会忽略这个,忽略这个有啥后果呢?按照征管法,未依法代扣代缴是要罚款的。

那么我们具体怎么扣个税呢?我们直接在自然人电子税务局扣缴端给大家实操一下!

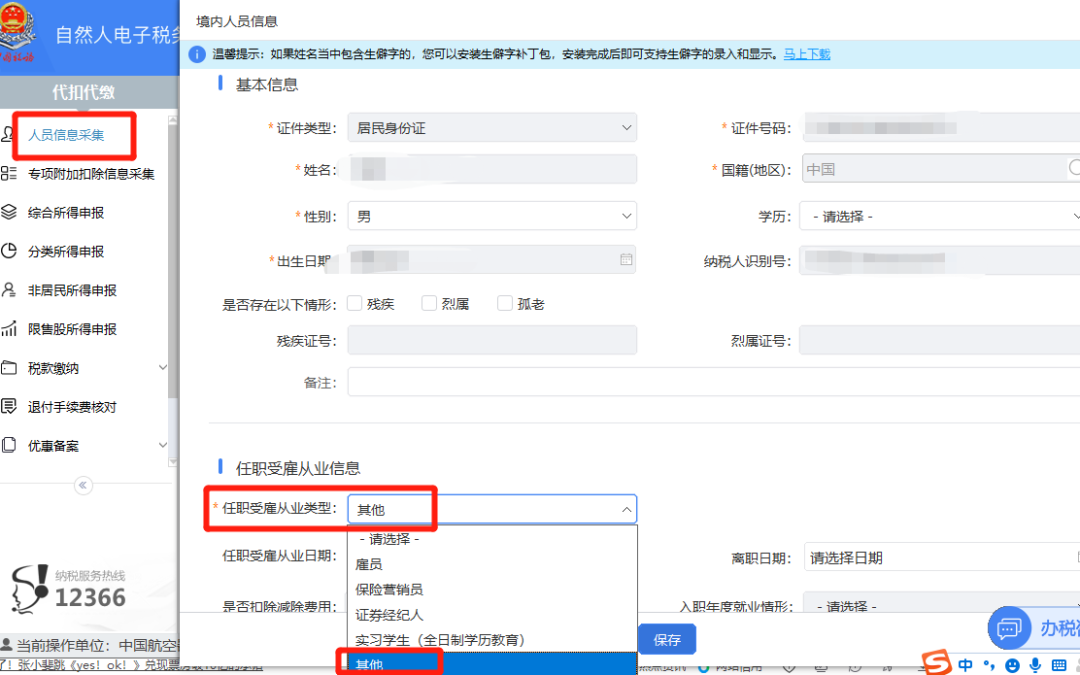

1、首先你给人采集一个信息(需要对方身份证、电话这些信息,所以如果有公司要求你提供这个信息,不要慌,人家是要给你代扣劳务报酬个税)

如图,在人员信息采集处采集,特别要注意的就是从业类型,这里不能选择雇员,你选了雇员就只能按工资薪金申报了(不能按照劳务报酬),我们这里选择其他。。(这个也是之前很多人问一个员工能不能从同一个公司同时又提供劳务报酬又有工资薪金,这个实操是行不通的,理论上也行不通)

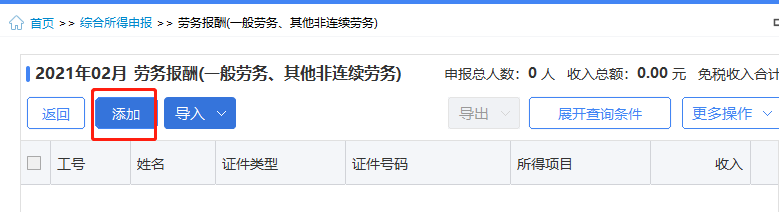

2、添加好了,我们就可以申报了,什么时候支付所属期就是哪个月,你2月支付,那你所属期就是2月,那么就在3月15日之前申报。

因为劳务报酬也是综合所得嘛,所以申报入口也在综合所得模块这里。

具体就是劳务报酬(一般劳务、其他非连续劳务)里面。

注1、收入,就是不含税的劳务收入,发票上的金额就是不含税金额10099.01

注2、费用,指的是劳务报酬预扣预缴时候的一个减除费用

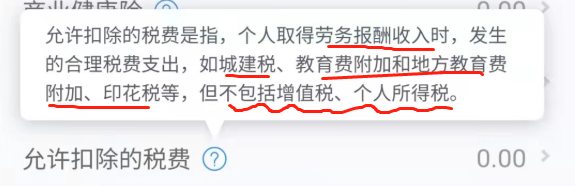

注3、允许扣除的税费,填写按照个人所得税法及其他法律法规规定的,实际可扣除的税费。具体指的什么呢?

所以,我们需要拿到个人的完税证明,把上面的其他税费填写上。

注:这个其他税费真的实际中扣除是五花八门,有些没扣,有些是直接在收入上面减,其实对纳税人最划算的就是在这个栏次填写(当然,正规的也是放其他税费扣除),放收入项直接减还会少扣税费的20%。如果你发现扣缴义务人没给你减,你可以汇算添加上,你如果发现扣缴义务人给你放收入上减了,那没办法,只能以申报的收入为准了。

前面我们说了经营所得支付方不需要代扣代缴个税,实际中很多个人代开的发票可能就会利用“特殊洼地”,“特殊政策”把本来不属于经营所得的个人所得操作成经营所得核定了个税。

支付方在取得这些发票时候如果不按业务实质依法按所得性质,比如本身就是劳务报酬性质来代扣个税,那也是存在风险的。

行政处罚决定书文号 德税二稽 罚 〔2022〕 5 号

处罚事由 你单位与陈某签订《借款合同》,约定借款时间为2018年3月至2019年12月,借款金额根据你单位经营需要,以实际到账金额计算,约定借款年利率为13%。

你单位2019年12月31日费-127号记账凭证记载,计提向陈某的借款利息支出共8,469,158.93元(附股东利息计算表)。

你单位2020年5月26日费-55号记账凭证记载,向陈某支付借款利息8,469,158.93元,取得陈某通过国家税务总局枣庄市台儿庄区税务局纳税服务科(办税服务大厅)代开的6份《山东增值税普通发票》,发票金额8,385,305.87元,税额83,853.06 元,价税合计8,469,158.93元。

因取得的增值税普通发票备注栏注明“利息收入个人所得税已缴纳”,你单位在向陈某支付借款利息时未代扣代缴个人所得税。

经检查核实,陈某在代开发票时,仅按照“经营所得”缴纳个人所得税413,368.44元,未按照“利息所得”足额缴纳个人所得税。

经计算,你单位2020年5月向陈某支付借款利息8,469,158.93元,应代扣代缴个人所得税1,677,061.17元,陈某已自行缴纳413,368.44元,你单位未代扣代缴个人所得税1,263,692.73元。

支付方取得个人代扣的利息收入发票,因为代开人按经营所得核定交了个税(低于20%的利息收入所得税个税),支付方就没有再代扣,实际上支付方主管税务机构就不予认可。

类似情况很多,比如现在很多居间费按经营所得操作了,按较低的征收率核定了个税,支付方在取得类似发票的其实都存在潜在风险,特别是金额巨大的区间费,更容易引起税务机关的关注!

劳务报酬所得每次收入未超过800元的,由于计算预扣预缴时“劳务报酬所得每次收入不超过四千元的,减除费用按八百元计算”,所以应预扣预缴个人所得税税额为0。

0并不代表不需要申报。

参考:《个人所得税法》规定:第四条,实行个人所得税全员全额扣缴申报的应税所得包括:

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得:

(五)利息、股息、红利所得;

(六)财产租赁所得;

(七)财产转让所得;

(八)偶然所得。

所以,当你单位有大量代开的发票时候,一定要关注相关风险重视相关风险!

现在个税扣缴端增加了新功能,可以看出税务局对此也是比较关注的,所以企业更应该加强这方面的风险管控。

取得个人代开的发票,一定要关注看是否存在虚构业务,虚开行为,如果业务真实,和代开发票实际个人销售方本身有业务往来,那么根据业务性质要看是否依法代扣代缴了个人所得税。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1538.html

文章版权归作者所有,未经允许请勿转载。

THE END