一般纳税人的个人独资企业和合伙企业六税两费问题

问题

六税两费优惠政策需要按企业所得税指标来判断是否是“小微企业”,而个人独资企业和合伙企业不缴纳企业所得税,小规模时就可以按小规模纳税人身份享受,而变成一般纳税人后就无法享受优惠政策。

个人独资企业和合伙企业变成一般纳税人后的资产总额、从业人数、应纳税所得税额可能并没有较大改变!

交企业所得税的公司只要符合小微企业还有人个体户,办成一般纳税人后都不影响享受优惠政策,但个人独资企业和合伙企业办成一般纳税人后却不允许了。

综上所述,国家税务总局是从什么角度考虑将个人独资企业和合伙企业排除在外呢?能否对财政部 税务总局公告2022年第10号做进一步解释说明呢?

回复

大连市税务局

2023-03-06

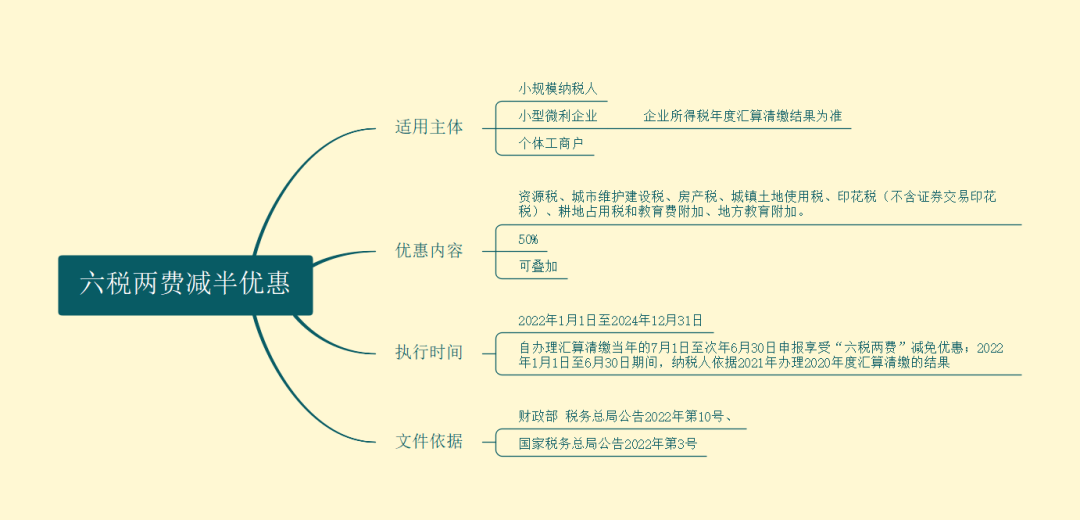

根据《财政部 税务总局关于进一步实施小微企业“六税两费”减免政策的公告》(财政部 税务总局公告2022年第10号)一、由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、小型微利企业和个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

因此,个人独资企业和合伙企业,如果属于增值税小规模纳税人,可根据上述规定申报享受“六税两费”减免政策。

分析

非法人企业确实在税收优惠上没能享受到同等待遇。

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1451.html

文章版权归作者所有,未经允许请勿转载。

THE END