企业供用电、水、气是否缴纳印花税

问题

民法典中将“供用电、水、气、热力合同”设置为单独的合同类别,我们理解为不属于买卖合同范畴,此类合同在印花税法附列的税目表中也没有列举,是否供电、水、气合同不需要缴纳印花税?

回复

成都市税务局

2023-03-29

根据《中华人民共和国印花税法》中华人民共和国主席令第八十九号 规定:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照《中华人民共和国印花税法》规定缴纳印花税。在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照《中华人民共和国印花税法》规定缴纳印花税。

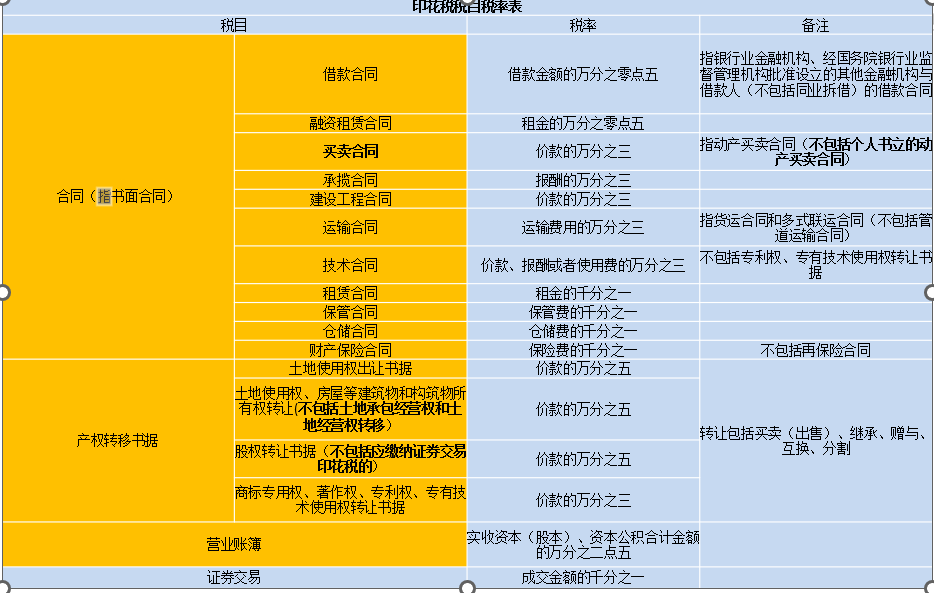

买卖合同指动产买卖合同(不包括个人书立的动产买卖合同)。按价款的万分之三征收。

根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号) 第二条第三款 发电厂与电网之间、电网与电网之间书立的购售电合同,应当按买卖合同税目缴纳印花税。

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1503.html

文章版权归作者所有,未经允许请勿转载。

THE END