建筑服务简易计税,数电票应当这样开

根据现行增值税政策规定,一般纳税人提供建筑服务适用简易计税方法计税的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额,按照3%的征收率计算缴纳增值税,这就是所谓的差额征税。

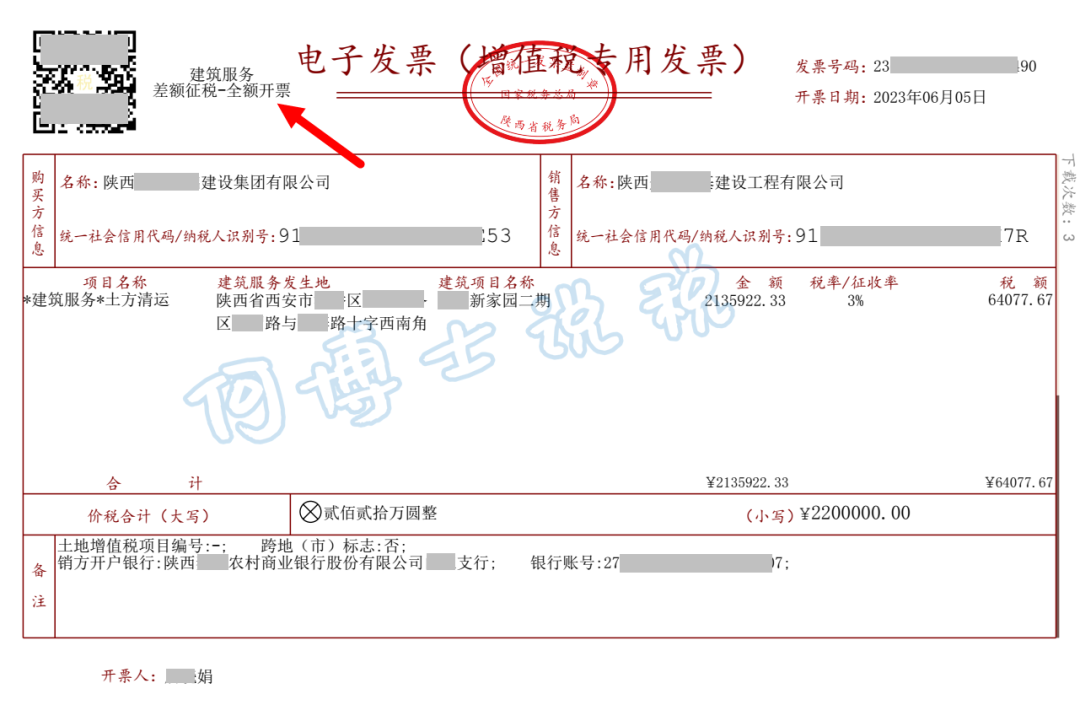

以发票为例,该纳税人收取工程款220万元,假定支付的分包款为100万元,取得税控系统开具的增值税普通发票,则不考虑其他因素的情况下,该纳税人本月应纳税额为(220-100)÷1.03×3%=3.5万元。可见,差额征税可以让纳税人少缴税,有效的消除了重复征税现象,少缴税的金额为分包款÷1.03×3%。

在数电票推开之前,此类业务在开票时,发票票面不会有特殊显示,纳税人选择3%的征收率,输进去含税价220万元,票面显示金额220÷1.03=213.6万元,税额6.4万元,下游企业直接抵扣6.4万元即可。

数电票推开以后,建筑服务和差额征税同时被纳入特定业务范畴,实行标签化管理。开票时,就需要选择相应的标签:

如果选择了差额征税,在开票时就需要录入扣除项,如果扣除项对应的凭证是发票,还要录入相应的号码代码等信息。

当然,对受票方纳税人而言,这张发票不会影响其抵扣权益,全额开票意味着税额是全额,受票方凭票抵扣进项即可。

而且值得点赞的是,差额征税差额开票,数电票备注栏会注明扣除额金额,差额征税全额开票,数电票备注栏不标注扣除额,纳税人也无商业秘密外泄之虞。

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1629.html

文章版权归作者所有,未经允许请勿转载。

THE END