数电发票之差额征税-差额开票,差额征税-全额开票

很多朋友一直没搞懂,差额征税-差额开票和差额征税-全额开票到底啥区别?

二哥也不多说什么理论的东西了,说多了容易把朋友们绕晕。

直接给大家上两个实际案例,你看了案例一下就明白这两个开票方式的区别了。

案例1、二哥税税念劳务派遣公司(一般纳税人)2022年10月向客户收取了100的劳务派遣费用,其中80是劳务派遣人员的工资,其余20是劳务派遣公司的管理费。

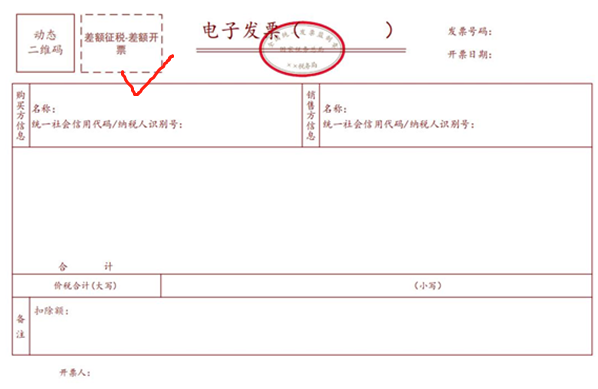

现在二哥税税念公司给客户开一张差额征税-差额开票的全电发票。

3、输入发票项目编码后,点击金额填写自动会弹出差额填写信息,这里需要把差额扣除的80(劳务派遣人员的工资)录入。

这里的开具难度就相对要大一些,税控盘下开具直接录入一个差额扣除数据即可,而全电发票下,还必须录入差额扣除的凭证类型,录入的信息更多了。

80是扣除的工资,凭证类型没有发票,所以我们选择其他扣除凭证,金额输入80。

我们看看这张发票再来说说差额征税和差额开票是什么意思。

差额征税的意思顾名思义就是发票开的100,但是实际销售方不按100交税,而是可以扣除80后,按20来交税。

也就是我开票也只能按照差额交税的结果,在票面上也只能体现0.95的税额,金额部分直接倒挤等于100-0.95。

这样开票就会导致票面金额*税率不等于税额,所以税率栏自动变成***,表示金额和税额没有直接乘积关系。

购买方取得这张差额发票,也只能抵扣0.95的增值税。

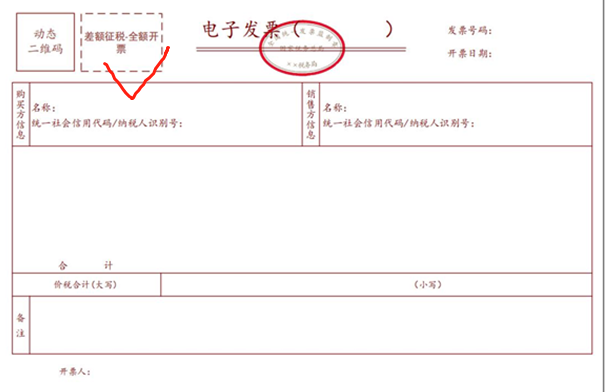

案例2、二哥税税念公司是一家建筑企业,采取简易计税方式,收到业主工程款100万,支付a公司分包款80万。

二哥税税念向业主以差额征税-全额开票方式开具发票。

2、录入项目信息,全额开票不需要填写扣除项,直接录入100开具金额即可。

我们看看这张发票再来说说差额征税和全额开票是什么意思。

差额征税的意思顾名思义就是发票开的100,但是实际销售方不按100交税,而是可以扣除80后,按20来交税。

那全额开票什么意思?也就是我全额按100的金额开具发票,不填写扣除项目,发票的税额等于100/1.03*0.03=2.91,金额等于100/1.03=97.09

票面金额*税率等于税额,购买方取得这张发票,抵扣2.91。

对于销售方来说都是按差额的方式申报,不管你差额开票还是全额开票,你申报时候都可以扣除差额后计算交税。

但是,对于购买方来说就不同了,取得全额开票的购买方可以多抵扣进项税。

看到这里,肯定有朋友会说,既然这样,我为什么要差额开票呢?

因为劳务派遣政策是这样规定的,财税〔2016〕47号,选择差额纳税的纳税人,向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

其实道理也很简单,劳务派遣扣除的是什么?扣除的是工资、社保、公积金之类的费用,这类扣除费用本身没交增值税,如果你就这部分全额给下游开专票,实际上你本身没交增值税,下游还抵扣增值税了,这样国家吃亏了,不合理。

而对于建筑服务,为什么能全额开票,因为对于建筑分包款,其本身也是增值税应税项目,如果不能全额开专票,对下游客户来说就有不公平,上游交了下游理应抵扣这部分。

所以,差额征税的项目是全额开票还是差额开票,你还是要具体看看是什么差额征税项目先。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1686.html

文章版权归作者所有,未经允许请勿转载。

THE END