加计抵减:纳税申报与账务处理全案例详解

方式一:一般会计处理方式

《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定:

纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

因此,纳税人应单独设置一个会计科目,本文建议为“应交税费—加计抵减税额”,体现加计抵减额的计提、抵减、调减、结余等变动情况,同时应与《增值税纳税申报表附列资料(四)》(税额抵减情况表)的填报情况及余额保持一致。

方式二:简易会计处理方式

实际缴纳增值税时,按应纳税额借记“应交税费—未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。

何博士建议,执行《小企业会计准则》的企业,以“营业外收入”科目替代“其他收益”科目。

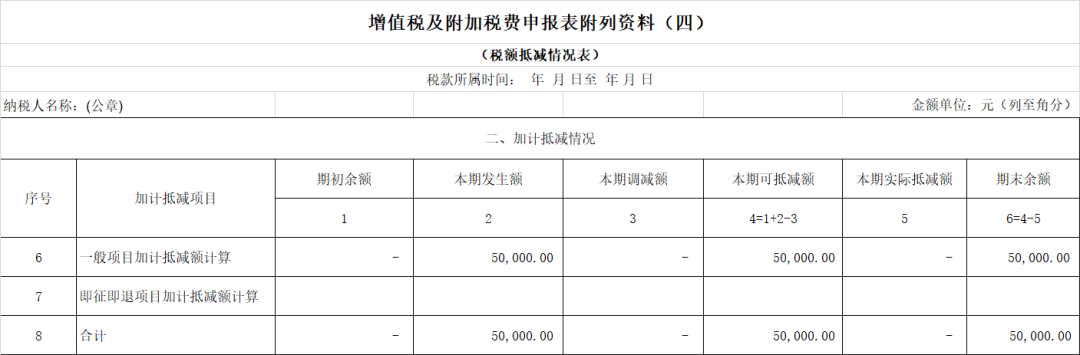

甲企业为先进制造业企业,自2023年1月符合加计抵减条件,当月实现销项税额80万元,进项税额100万元(均符合加计抵减条件,加计抵减比例为5%,下同)。

当月抵减前应纳增值税额=80-100=-20万元

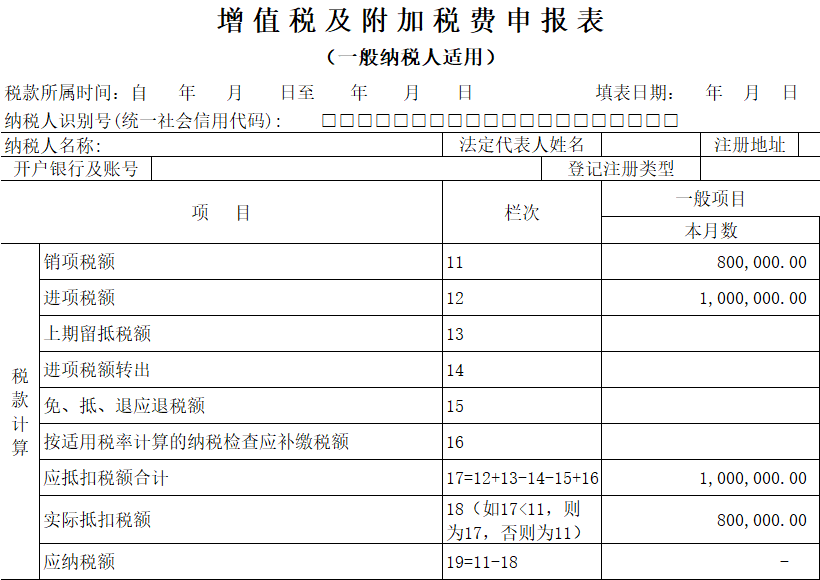

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额=0+5-0=5万元。

申报表填写:

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

“应交税费—加计抵减税额”借方余额5万元,表明已计提尚未抵减的税额。与申报表附表四加计抵减情况的期末余额一致。

贷方之所以用递延收益科目,主要是考虑甲企业此时并未真正的享受到抵减的好处,如直接计入损益缴纳企业所得税,有失公平。

简易会计处理方式:

不做账务处理。

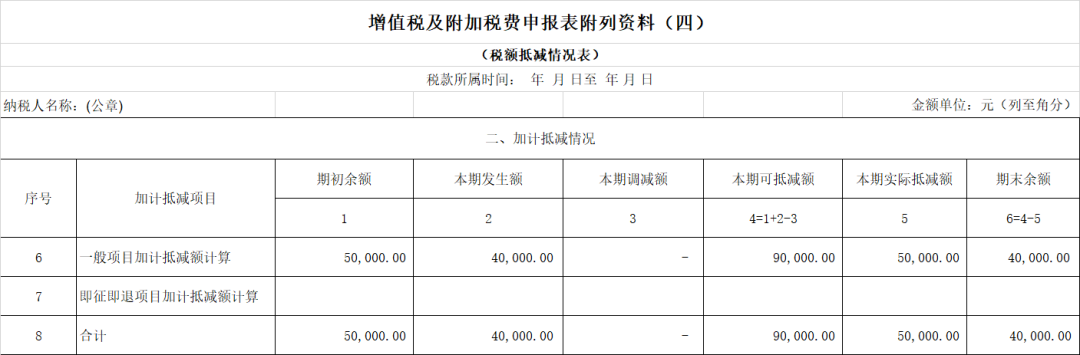

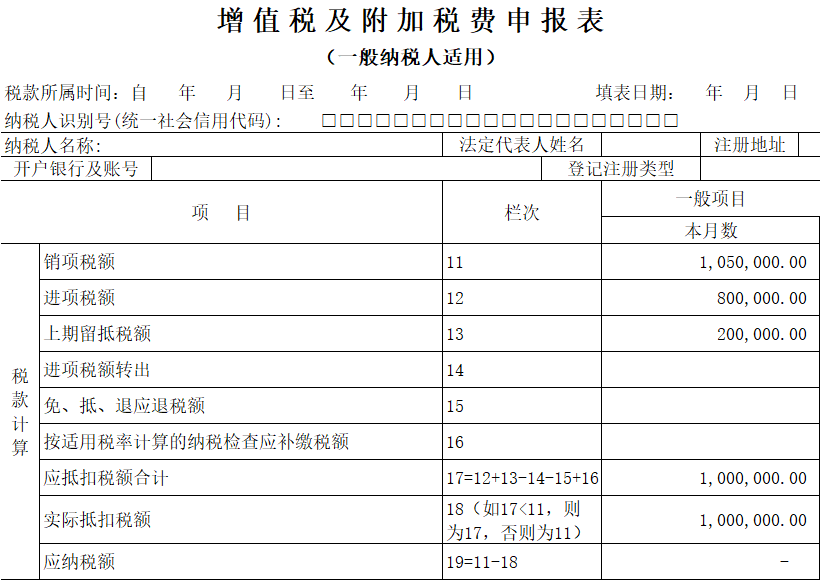

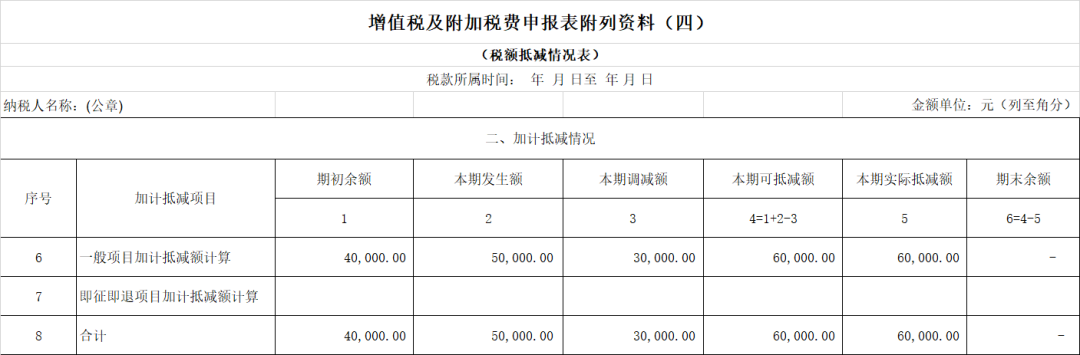

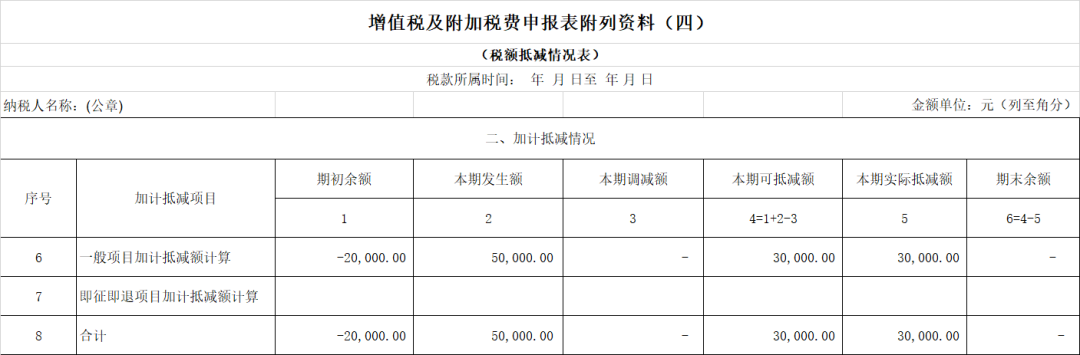

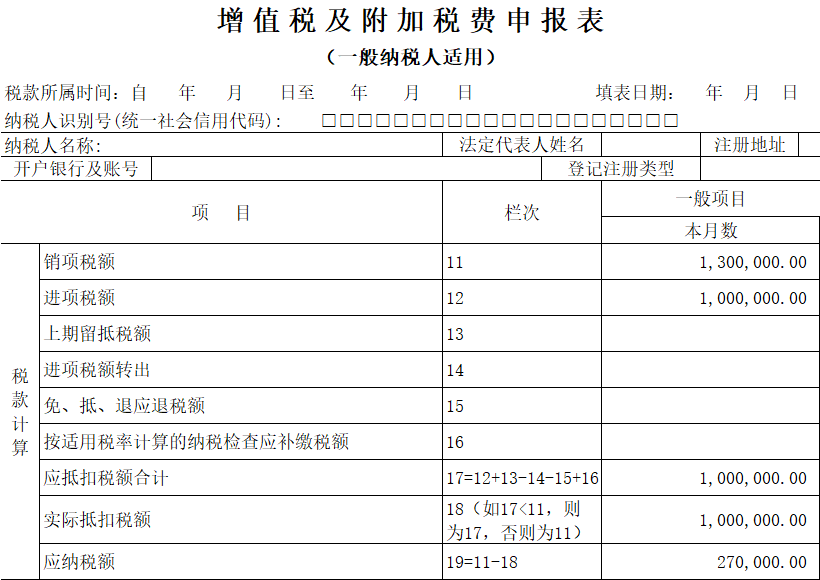

甲企业2023年2月实现销项税额105万元,进项税额80万元,期初留抵税额20万元。

当月抵减前应纳增值税额=105-80-20=5万元

当期可抵减加计抵减额=5+80*5%-0=9万元。

抵减以后的应纳税额=5-5=0

加计抵减额期末余额=5+4-5=4万元

申报表填写:

一般会计处理方式:

借:应交税费—加计抵减税额4(80×5%)

贷:递延收益4(80×5%)

借:应交税费—未交增值税5

贷:应交税费—加计抵减税额5

借:递延收益5

贷:其他收益或营业外收入5

此时,“应交税费—加计抵减税额”科目借方余额和“递延收益”科目贷方余额均为4万元,对应于附表四的期末余额栏次,意思是已计提尚未抵完的加计抵减额。

简易会计处理方式:

借:应交税费—未交增值税5

贷:其他收益或营业外收入5

简易会计处理方式下,只对实际抵减的加计抵减税额进行处理,加计抵减额的本期增加和期末余额等增减变动情况只能通过附表四反映。

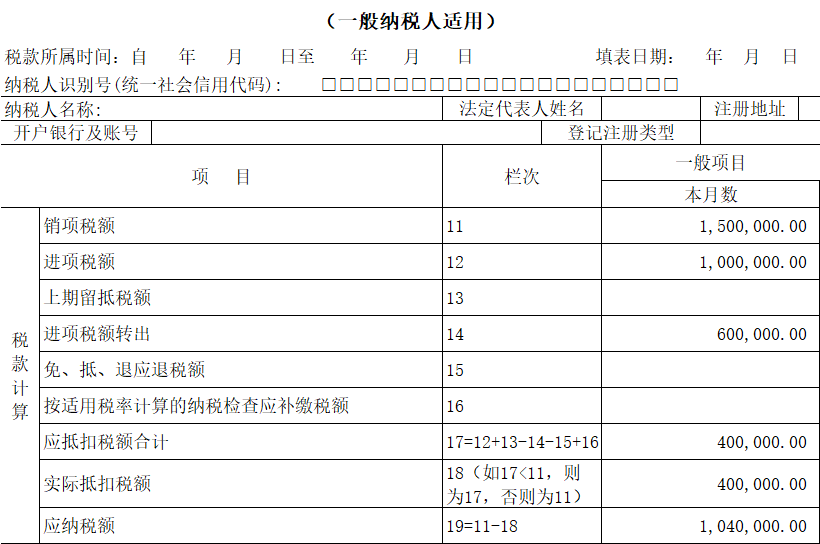

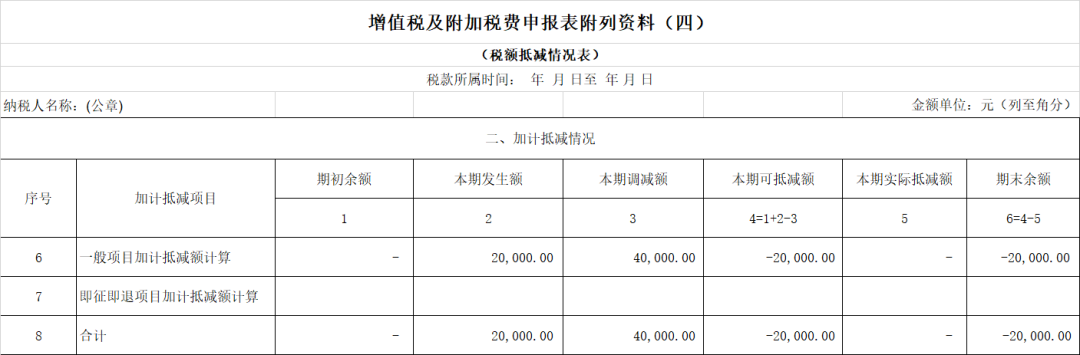

甲企业2023年3月份销项税额150万元,进项税额100万元,进项税额转出60万元(对应的进项税前期已经加计抵减)。

当月抵减前应纳增值税额=150-(100-60)=110万元

当期可抵减加计抵减额=4+5-3=6万元

加计抵减以后的应纳税额=110-6=104万元

申报表填写:

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

借:应交税费—加计抵减税额-3(-60×5%)

贷:递延收益-3(-60×5%)

借:应交税费—未交增值税6

贷:应交税费—加计抵减税额6

借:递延收益6

贷:其他收益或营业外收入6

此时,“应交税费—加计抵减税额”科目与“递延收益”科目余额均为0,与附表四期末余额栏次相对应。

简易会计处理方式:

借:应交税费—未交增值税6

贷:其他收益或营业外收入6

甲企业2023年4月实现销项税额50万元,进项税额40万元,进项税转出80万元(对应的进项税前期已经加计抵减)。

当月抵减前应纳增值税额=50-(40-80)=90万元

当期可抵减加计抵减额=0+2-4=-2万元

申报表填写:

一般会计处理方式:

借:应交税费—加计抵减税额2(40×5%)

贷:递延收益2(40×5%)

借:应交税费—加计抵减税额-4(-80×5%)

贷:递延收益-4(-80×5%)

此时,“应交税费—加计抵减税额”科目借方余额和“递延收益”科目贷方余额均为-2万元,对应于附表四的期末余额栏次,意思是前期已加计抵减后期调减导致出现负数。

简易会计处理方式:

不做账务处理。

甲企业2023年5月实现销项税额130万元,进项税额100万元。

当月抵减前应纳税额=130-100=30万元

当期可抵减加计抵减额=-2+5-0=3万元

加计抵减以后的应纳税额=30-3=27万元

申报表填写:

一般会计处理方式:

借:应交税费—加计抵减税额5(100×5%)

贷:递延收益5(100×5%)

借:应交税费—未交增值税3

贷:应交税费—加计抵减税额3

借:递延收益3

贷:其他收益3

简易会计处理方式:

借:应交税费—未交增值税3

贷:其他收益3

1.本期发生进项税额对应的加计抵减额,对应附表四的第2列,以正数计入“应交税费—加计抵减税额”科目的借方。

2.前期已加计抵减的进项税额本期转出时,转出对应的加计抵减额,对应附表四的第3列,以负数计入“应交税费—加计抵减税额”科目的借方。

3.“应交税费—加计抵减税额”科目借方有发生额时,同时计入“递延收益”科目的贷方。(正负数均同)

4.实际抵减时,实际加计抵减的金额对应附表四的第5列,以该金额借记“应交税费—未交增值税”科目,贷记“应交税费—加计抵减税额”科目。

同时,自“递延收益”科目结转相同金额至“其他收益”或“营业外收入”科目。

5.资产负债表日,报表列示时,“应交税费—加计抵减税额”与“递延收益”两科目金额相等,方向相反,建议按照备抵科目处理,即直接抵销不在报表上以单独项目列示。

加计抵减政策到期后如不再执行,“应交税费—加计抵减税额”科目还有余额的,与“递延收益”科目对冲即可。