随机发放礼品/购物卡/现金/抵用券的涉税处理

1.是否需要发票

《国家税务总局关于发布<企业所得税税前扣除凭证管理办法>的公告》(税务总局公告2018年第28号)第十条规定,企业在境内发生的支出项目不属于应税项目的,对方为个人的,以内部凭证作为税前扣除凭证。

(1)随机发放现金,不需要发票,只要发放明细/红包明细等内部凭证作为税前扣除凭证。

(2)发放礼品和购物卡,则需要购买的发票作为税前扣除凭证。

(3)如果发放抵用券,不做账务处理,下次购买商品使用抵用券,按照商业折扣处理。

2.个税如何扣除—可以不需要每个人身份证号码扣个税

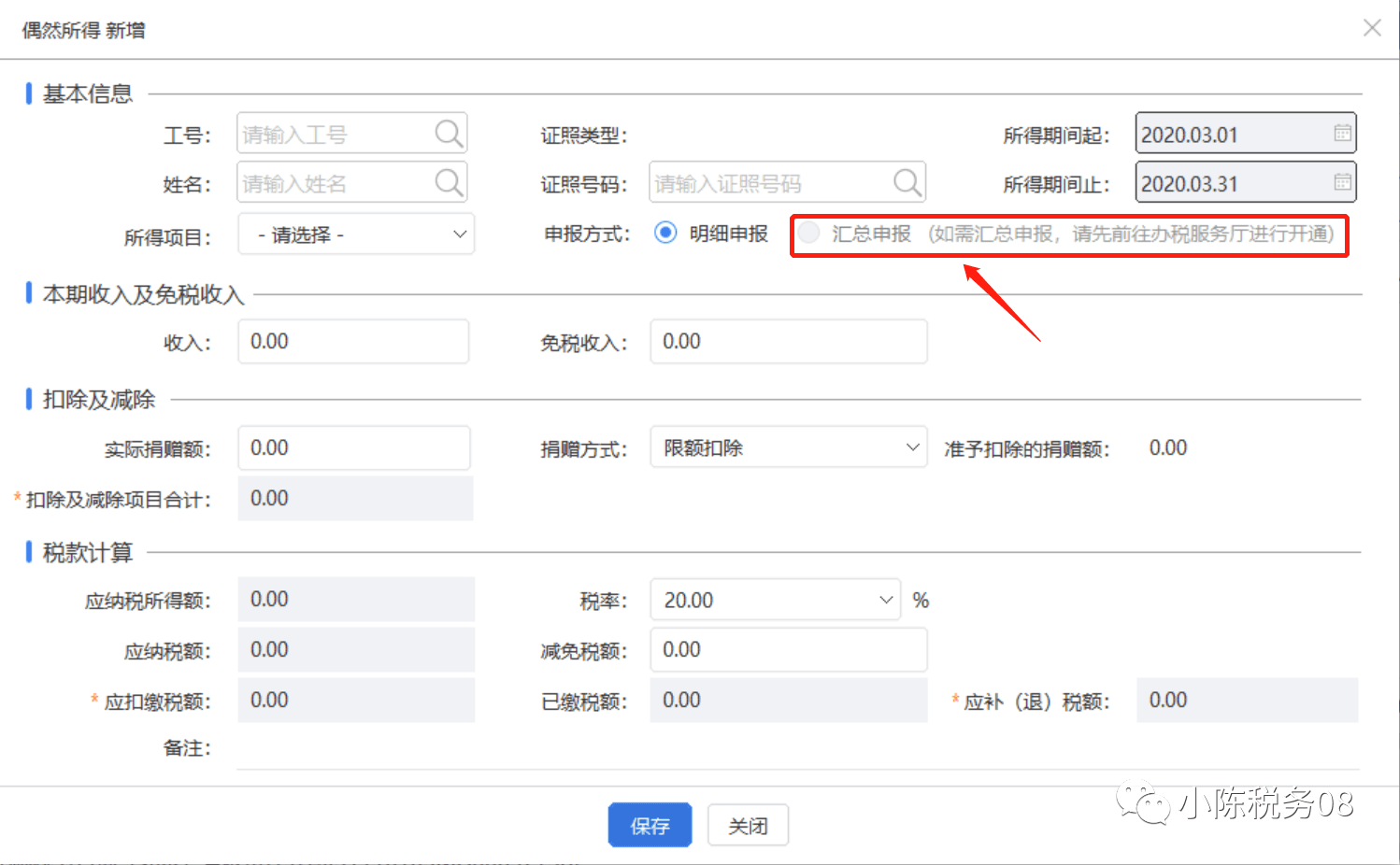

自2020年起,偶然所得新增“随机赠送礼品”所得项目。获奖人数较多且未获取纳税人真实的基础信息时,扣缴义务人可暂采用汇总申报方式,注明“随机赠送礼品汇总申报”,但礼品发放的相关材料需要依法留存备查。(该所得项目2020年前税款所属期不可用)。

如果发放抵用券,不做账务处理,不需要代扣代缴个税,下次购买商品使用抵用券,按照商业折扣处理。

3.增值税——视同销售,且可抵扣进项

《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令)第四条规定,将自产、委托加工或者购进的货物无偿赠送其他单位或者个人需要视同销售缴纳增值税。

(1)发放礼品,一般纳税人按照适用税率缴纳视同销售,且可抵扣进项;小规模纳税人不能抵扣进项税额,按照适用征收率(3%/5%)缴纳增值税。

(2)如果发放现金或者购物卡,不需要视同销售缴纳增值税;

(3)如果发放抵用券,不做账务处理,下次购买商品使用抵用券,按照商业折扣处理。

4.企业所得税

(1)视同销售,同时调整收入+成本,外购的,无应纳税所得额,不增加应纳税所得额;

(2)按照销售费用(广告宣传费)扣除标准,在企业所得税税前扣除。

如果发放现金,不需要视同销售缴纳企业所得税;如果发放抵用券,不做账务处理,下次购买商品使用抵用券,按照商业折扣处理。