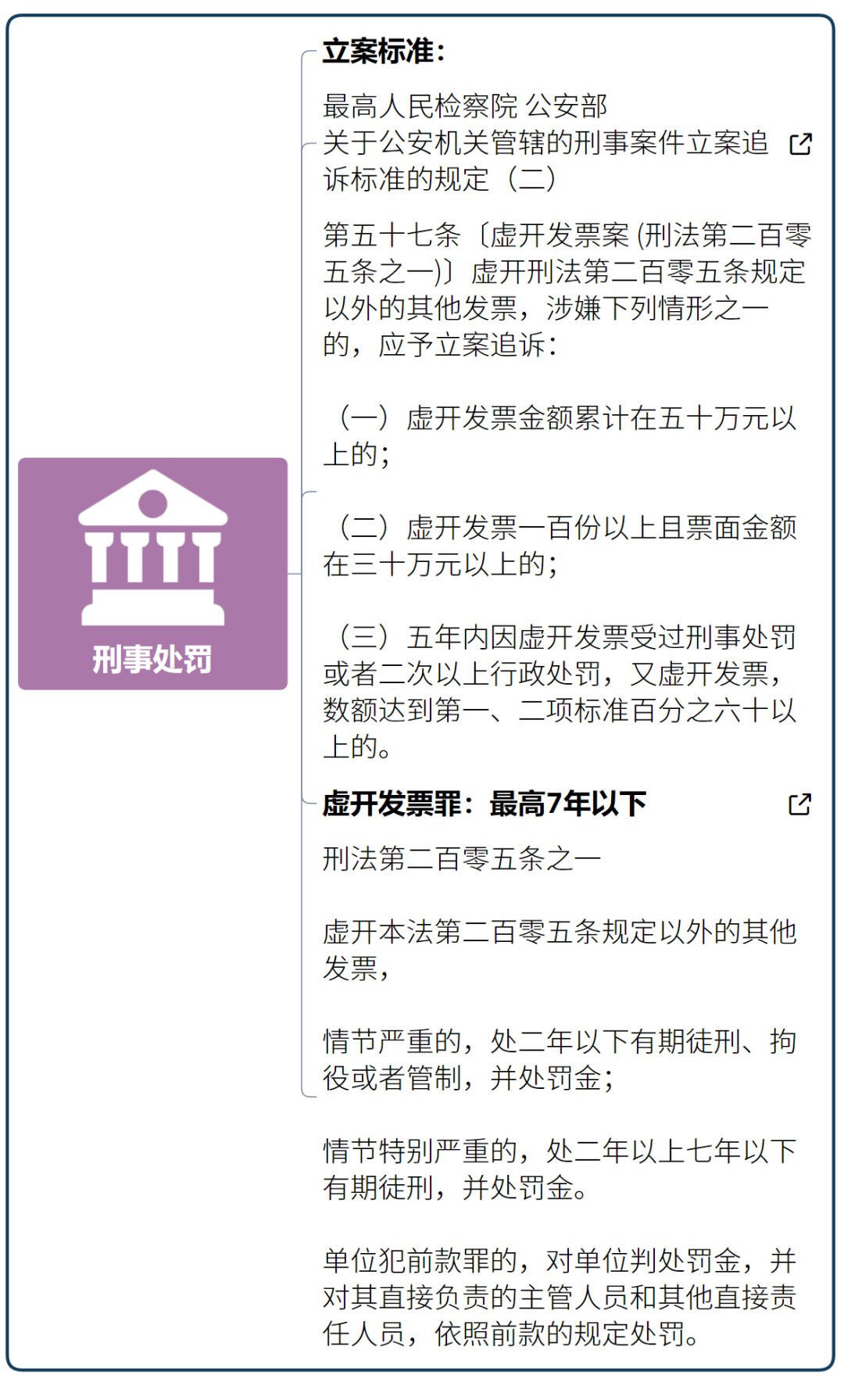

虚开发票税收政策规定分类汇总~~

【晶晶亮读后感】

该导图来源于公众号“思维导图学税法”,作者对于虚开发票的各项政策规定总结得全面且条理,有助于学习,值得收藏。

有两个地方我个人认为修改一下可能更好一些:

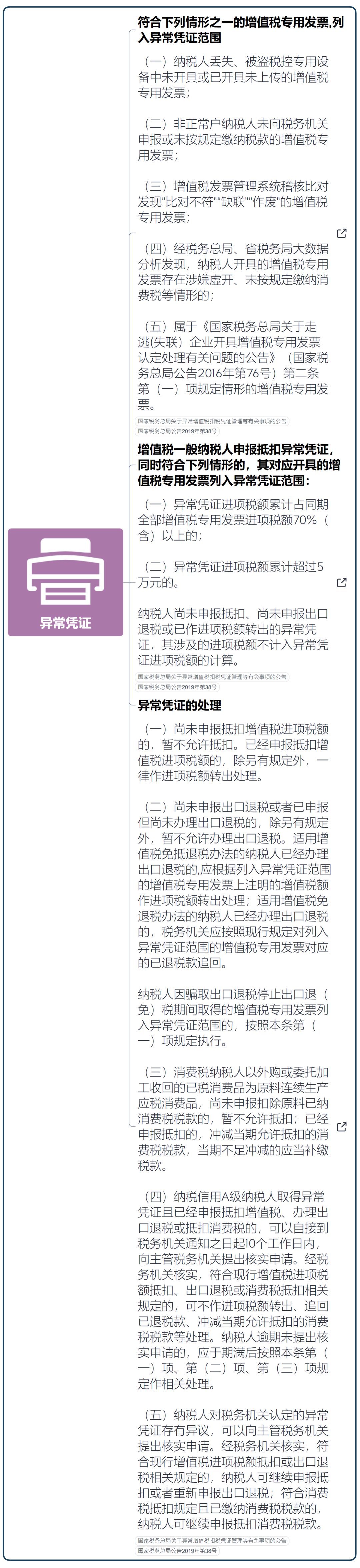

一是“有异议可以核实”,归纳在“虚开增值税专用发票-受票方”下面不太合适,放在“异常凭证”下面更恰当。

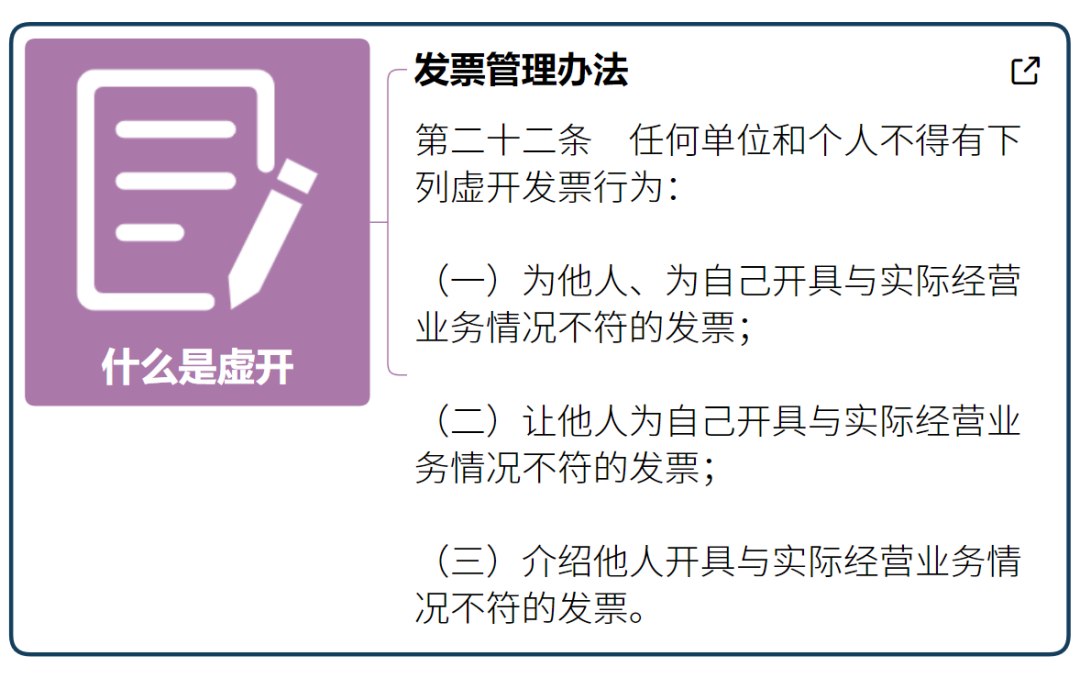

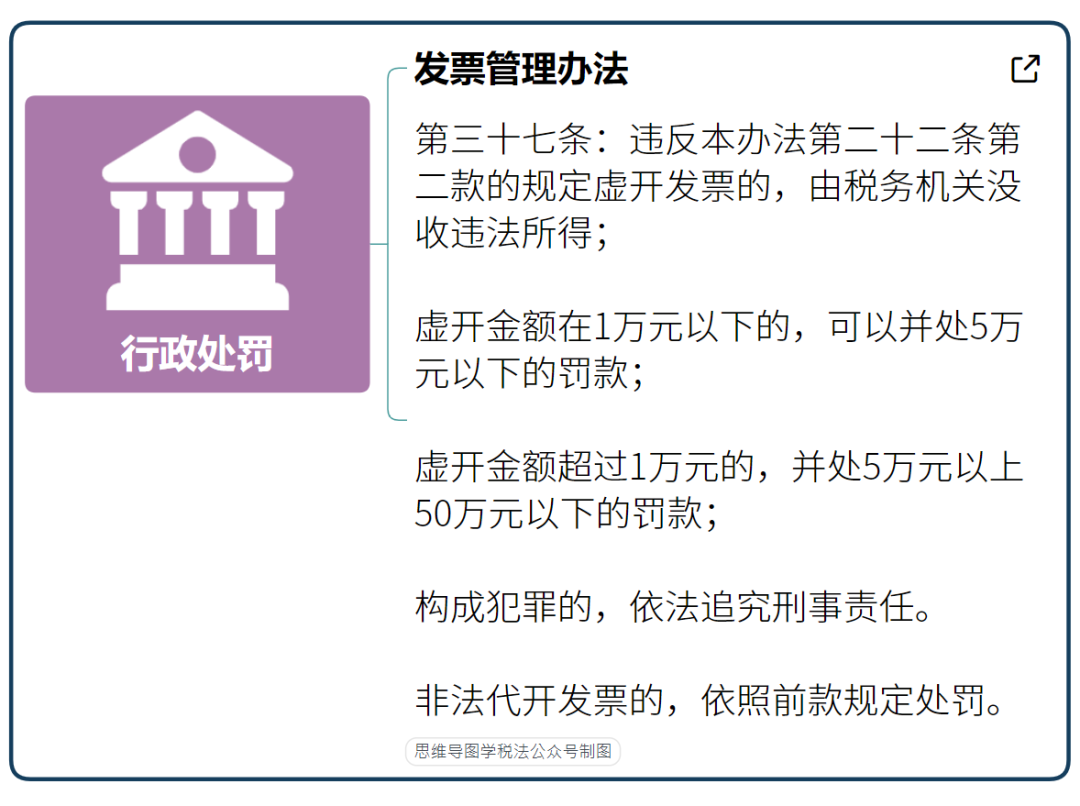

一是发票管理办法第22条和37条的规定,归纳在“虚开其他发票”下面,不是太妥当,22条和37条适用于所有虚开发票行为,并不限定发票的种类。

—END—

来源:思维导图学税法

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/987.html

文章版权归作者所有,未经允许请勿转载。

THE END