未分配利润直接增资,还要交20%个税吗?

问题

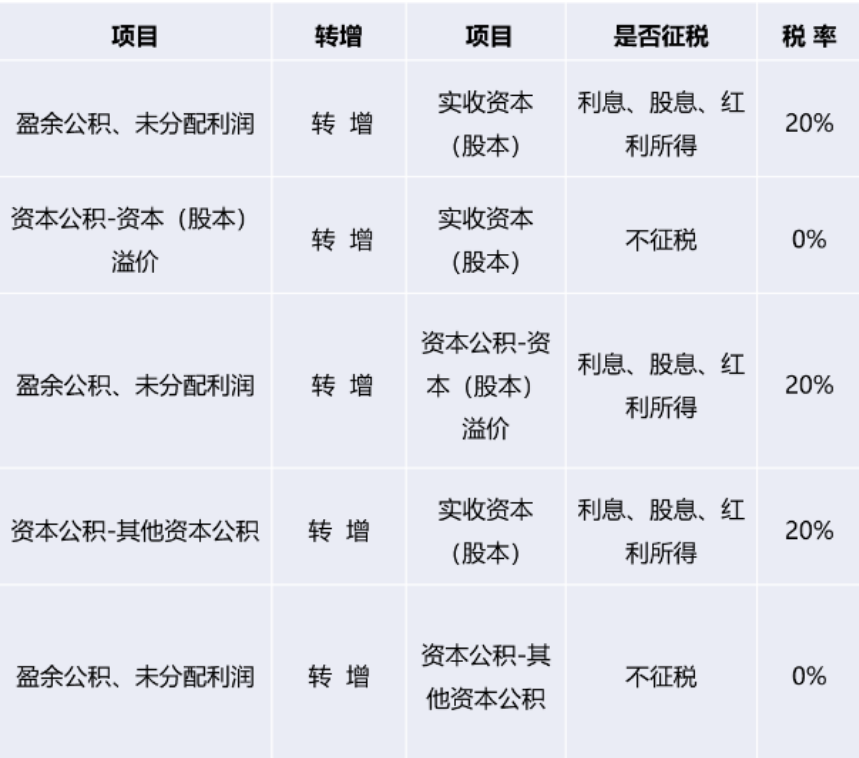

请问我单位未分配利润余额有好几百万,用法人增资转实收资本,可以免征20%的个人所得税吗?

分析

要交。

税务上将以未分配利润转增注册资本分解为两步,1、分配利润

2、股东将分得的利润再投资。

分配利润的环节要按股息红利交20%个税。

国家税务总局关于进一步加强高收入者个人所得税征收管理的通知

文号:国税发〔2010〕54号

二、切实加强高收入者主要所得项目的征收管理

(二)加强利息、股息、红利所得征收管理

1.加强股息、红利所得征收管理。重点加强股份有限公司分配股息、红利时的扣缴税款管理,对在境外上市公司分配股息红利,要严格执行现行有关征免个人所得税的规定。加强企业转增注册资本和股本管理,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

2.加强利息所得征收管理。要通过查阅财务报表相关科目、资产盘查等方式,调查自然人、企业及其他组织向自然人借款及支付利息情况,对其利息所得依法计征个人所得税。

3.加强个人从法人企业列支消费性支出和从投资企业借款的管理。对投资者本人、家庭成员及相关人员的相应所得,要根据《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)规定,依照“利息、股息、红利所得”项目计征个人所得税。

(三)加强规模较大的个人独资企业、合伙企业和个体工商户的生产、经营所得征收管理

1.加强建账管理。主管税务机关应督促纳税人依照法律、行政法规的规定设置账簿。对不能设置账簿的,应按照税收征管法及其实施细则和《财政部 国家税务总局关于印发〈关于个人独资企业和合伙企业投资者征收个人所得税的规定〉的通知》(财税〔2000〕91号)等有关规定,核定其应税所得率。税务师、会计师、律师、资产评估和房地产估价等鉴证类中介机构不得实行核定征收个人所得税。

2.加强非法人企业注销登记管理。企业投资者在注销工商登记之前,应向主管税务机关结清有关税务事宜,未纳税所得应依法征收个人所得税。

3.加强个人消费支出与非法人企业生产经营支出管理。对企业资金用于投资者本人、家庭成员及其相关人员消费性和财产性支出的部分,应按照《财政部 国家税务总局关于规范个人投资者个人所得税征收管理的通知》(财税〔2003〕158号)等有关规定,依照“个体工商户的生产、经营所得”项目计征个人所得税。