3%普票和免税发票,申报时怎么换算销售额?

2023年的最新小规模政策,财政部 税务总局公告2023年第1号。

1、适用3%征收率的应税销售收入,减按1%征收率征收增值税

2、合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元,下同)的,免征增值税

新政出台后,2023年开票自然是需要开1%的发票,但是新政出台之前很多纳税人已经开了3%或者免税的普通发票。

这些发票怎么申报呢?这个问题其实已经明确了,税务总局明确了相关口径。

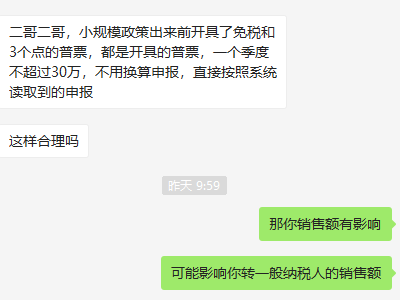

意思就是政策发布之前,你开的3%和免税的普通发票都可以不收回,申报时候都可以按新政策1%申报(当然季度销售额不超过30万还可以享受免税)。

但是这个月在实操中,很多人就犯了迷糊,我开了3%的发票和免税的普通发票,我知道可以按1%申报,但是我在算销售额时候到底是怎么换算呢?

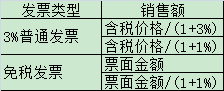

免税普通发票是直接用票面金额作为销售额,还是需要按1%先换算?

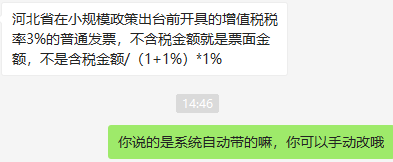

对此,很多人就争论不休,有人说小规模申报系统自动填充,带出来是什么就是什么,他们实操免税发票带出来销售就是发票票面金额。

也有人说,他们主管税务局让他们把3%普通发票按3%价税分离填销售额。

那二哥对此怎么认为了?我一直认为,我们应该把这事情本质搞清楚。本质是什么呢?就是你按新政策应该开1%的发票,比如你销售收了10100的款。

现在你发票开错了(政策发布之前开的),开成了3%的发票,但是你收的款肯定是不变的,还是10100.

或者开成了免税发票,但是你收的款肯定是不变的,还是10100.

那实质上不能因为开票不同而影响真正的销售额,不能说你开免税的销售额就变成10100,你开了3%销售额就变成了9805.83。

真正的销售额只能按照政策3%减按1%来算,也就是10100是你收款金额,销售额=10100/1.01=10000。

而如果不按1%价税分离计销售额,一方面税额算下来是有问题,存多交或者少交税的情况,另一方面就算都没超过30万,是免税,那么对小规模销售额的统计也是有影响的,会影响小规模转一般纳税人500万销售额的统计。

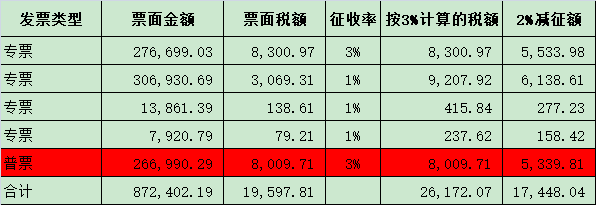

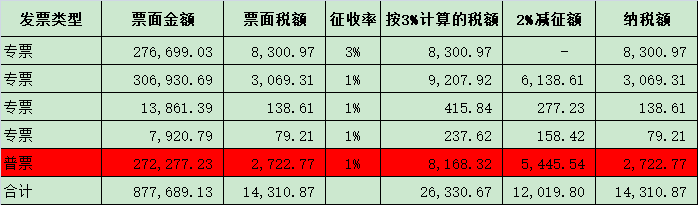

比如,二哥税税念公司2023年1季度开票情况如下:

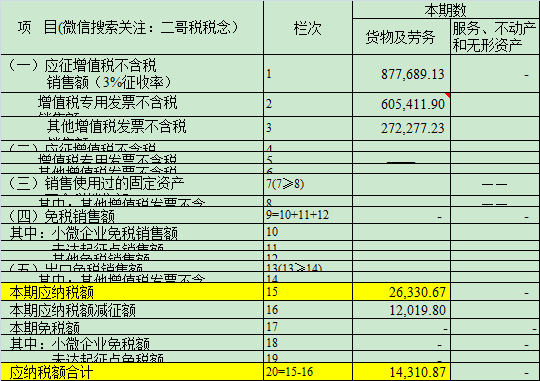

如果3%的普通发票按3%价税分离填写销售额,那么怎么算税,怎么申报呢?

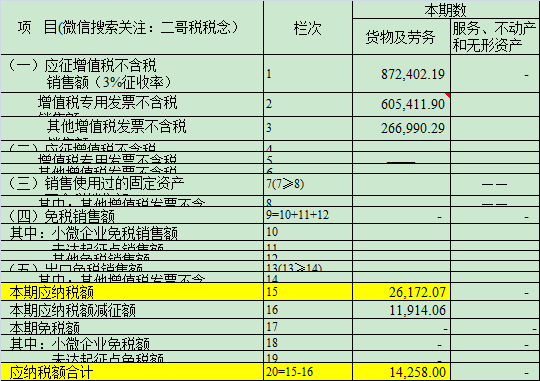

还是按照二哥先总后分的原则来看,总销售额87.24万,超过了30万,不符合小微免税,按征税处理。

分项看,专票1%的按1%纳税,3%按3%纳税,普通发票3%(政策发布之前开)可以按1%申报纳税。

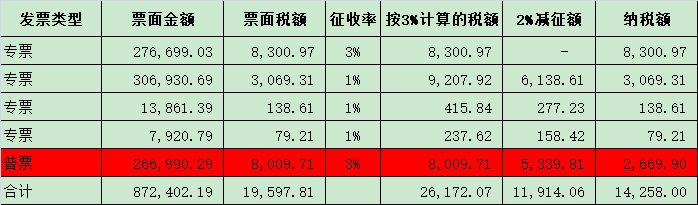

但是,如果3%的普通发票按照1%价税分离的话,实际纳税应该是14310.87

所以,你看开了3%普通发票直接按3%价税分离申报和按1%价税分离申报是会影响税额和销售额的。

别小看这个影响,可能刚好在30万临界点,刚好影响享受免税和不免税的情况。

情形三:今年1月1日起至公告发布前,已开具免税增值税普通发票或3%征收率增值税普通发票

简单的说,就是开了免税普票和3%普通发票,你就当是开的1%的发票来算销售额才是最合理的。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1519.html

文章版权归作者所有,未经允许请勿转载。

THE END