农产品抵扣方式正在发生翻天覆地的变化

而对于农产品销售发票和收购发票,以及小规模纳税人开具3%的专票等三类凭证,目前是计算抵扣(取得小规模纳税人开具3%专票未分别核算的除外),在全电发票时代将会发生重大变化,因此,下文的讨论主要针对这三类凭证。

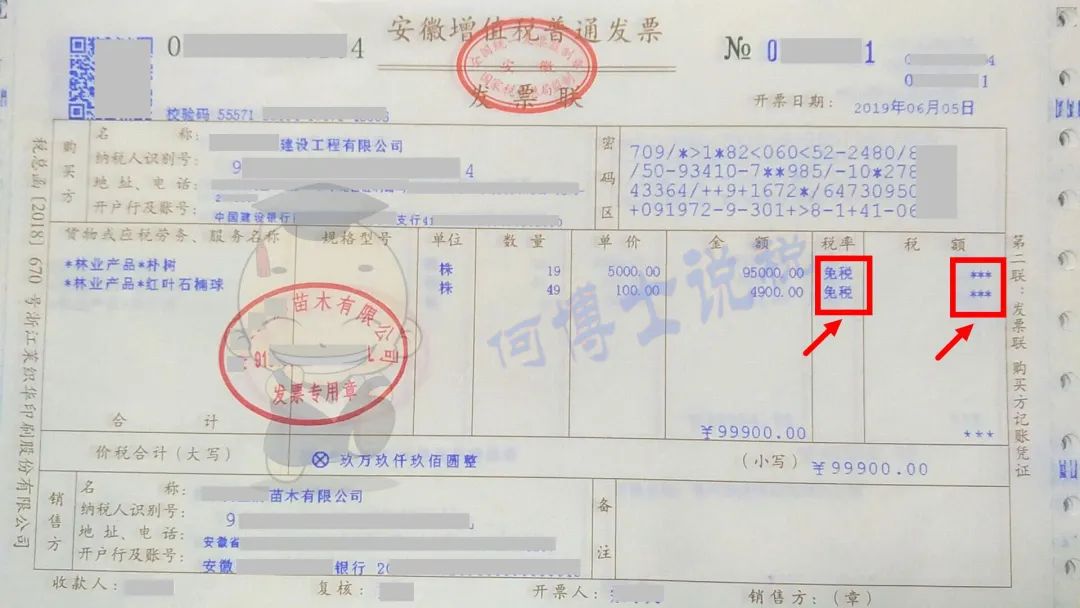

因此,当我们看到税收政策中提到农产品销售发票时,要知道它的含义,一是对应的农产品必须是销售方自产的,二是发票类型必须是免税的普票,即税率栏显示「免税」或者「***」。

2.农产品销售发票再分类。全电发票试点以后,农产品销售发票根据开具渠道又可以细分为三类。

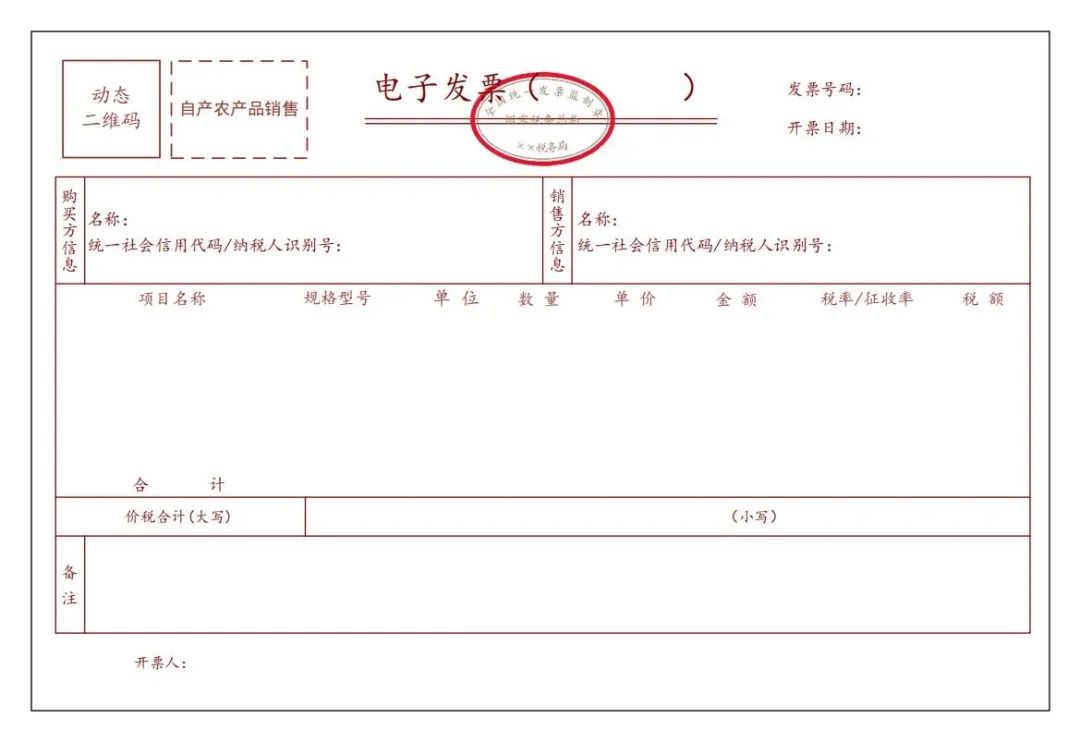

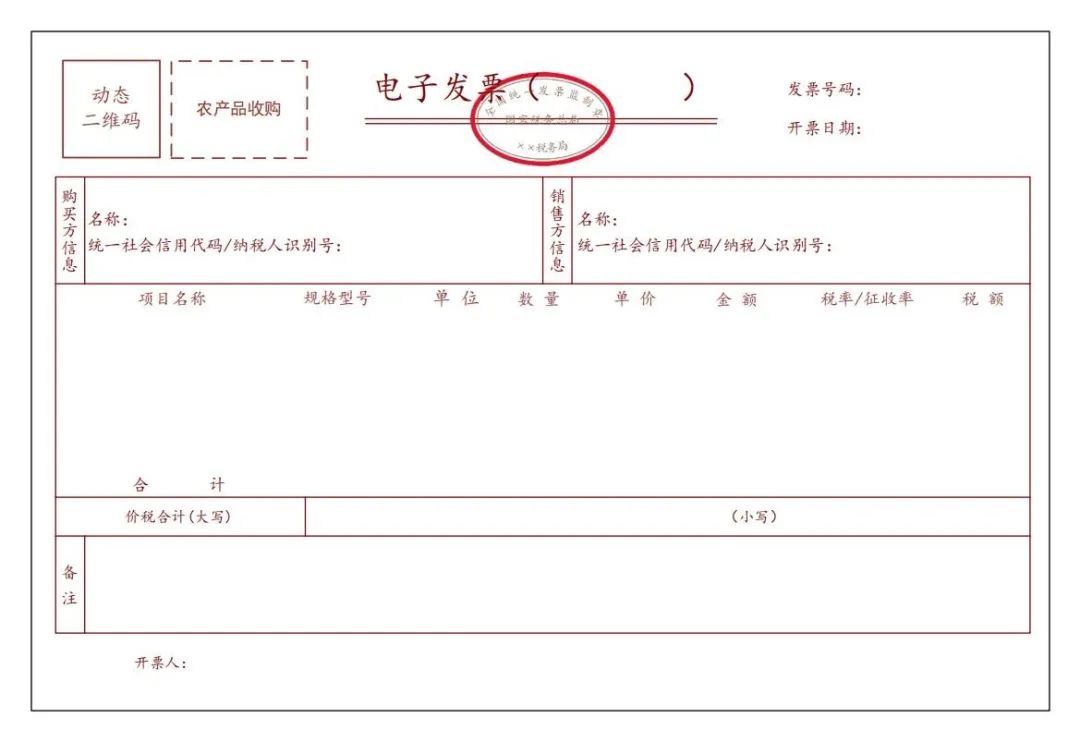

一是全电农产品销售发票,左上角显示「自产农产品销售」标签,如下图:

新增两类可以勾选抵扣的凭证,全电农产品销售发票和农产品收购发票(包括全电和税控),这两类发票与9%专票一样,可以直接勾选确认,但进项税额需填入附表二的第6栏。

注意:只有主管税务机关在金三核心征管系统【登记户归类管理】中将纳税人进行功能认定后,且其在开票时选择了特定业务标签,即「自产农产品销售」、「农产品收购」,所开出的发票,才可以在税务数字账户中勾选得到!

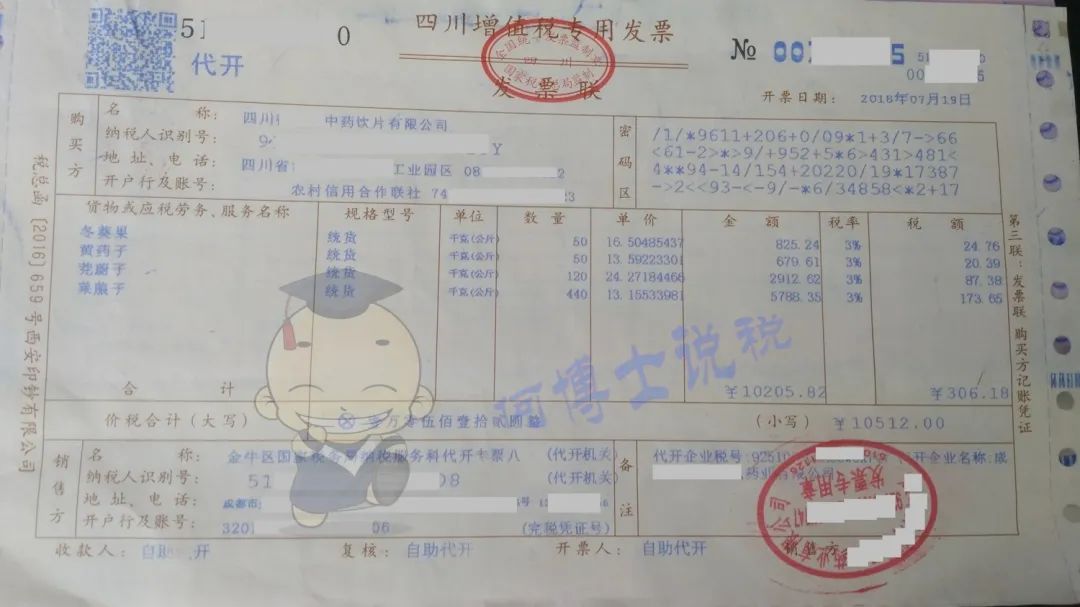

2.税控农产品销售发票和小规模自开3%农产品专票,这两类需要先进行处理,然后再勾选抵扣。具体方法如下。

进入税务数字账户,选择【发票勾选确认】-【抵扣类勾选】-【待处理农产品发票】:

(1)税控农产品销售发票处理。选择【自产农产品销售发票】,录入「开票日期起」、「开票日期止」、「是否处理」三个必录查询条件后,点击【查询】按钮。然后针对每一张发票,系统均要求纳税人判断具体类型,是属于,还是不属于,还是部分属于农产品销售发票。

进入税务数字账户,选择【发票勾选确认】-【抵扣类勾选】-【抵扣勾选】,界面如下图所示,能看到有一个选项【代开农产品发票录入】。

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1669.html

文章版权归作者所有,未经允许请勿转载。

THE END