实务:甲方承担乙方票据贴现费用,如何取得发票,如何进行财税处理?

经济复苏不景气导致非现金付款情形越来越多,非现金付款会为销售方带来额外的资金成本,作为补偿,购买方往往会承担其贴现成本。比如,甲方以票据或者融信支付乙方款项,如乙方提前贴现,相应贴现息由甲方承担;再比如,合同约定如乙方将应收甲方账款以保理形式贴现,甲方承担其保理成本。此类供应链融资业务应如何进行财税处理?

案例背景

甲建筑公司为A工程项目施工,从乙商贸公司采购钢材一批,含税价113万元,材料已入库,甲公司由于资金紧张,采购合同约定,甲公司以银行承兑汇票形式付款,如乙公司提前将汇票贴现,贴现息由甲公司承担。

乙公司向银行贴现时发生贴现息10万元,甲公司按照合同约定向其支付了10万元。

问题一:双方应如何取得票据?

根据《国家税务总局关于跨境应税行为免税备案等增值税问题的公告》(国家税务总局公告2017年第30号)第四条规定:自2018年1月1日起,金融机构开展贴现、转贴现业务需要就贴现利息开具发票的,由贴现机构按照票据贴现利息全额向贴现人开具增值税普通发票,转贴现机构按照转贴现利息全额向贴现机构开具增值税普通发票。

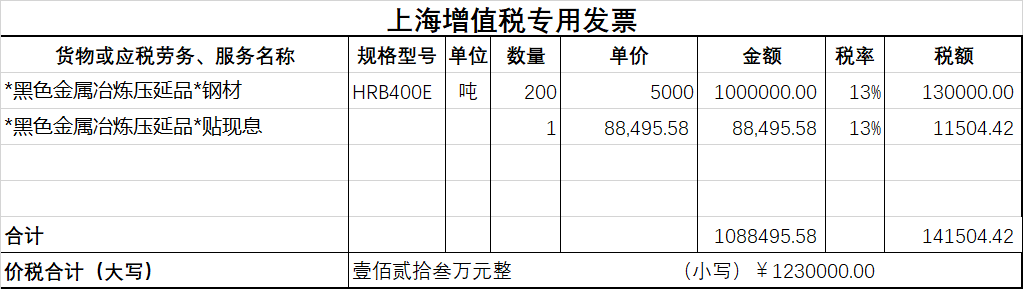

因此,无论这10万元贴现息的支付方是甲公司还是乙公司,贴现机构银行均应向贴现人乙公司开具贴现息发票。据此,乙公司取得银行开具的增值税普通发票。

甲公司承担供应商乙公司的贴现费用,本质上与钢材采购合同密切相关,因此,乙公司自甲公司收取的此笔费用,属于其销售钢材的价外费用,应当向甲公司按照13%开具发票。

隐患与应对:乙公司有可能不给甲公司开票,而是将银行开给它的发票复印一份给甲公司,甲公司将遭受税款损失,建议在合同里提前约定好开票事宜。

问题二:贴现费用如何计算?

乙公司向银行支付了10万元,取得的是不可抵扣的普通发票,自甲公司取得了10万元的补偿,向甲公司开具的是13%税率的专用发票,要确认销项税额1.15万元,明眼人一下就看出来,它亏了,亏在税点上。

能不能找甲公司把税点要过来呢?这个问题属于双方的意思自治范畴,关键看合同对这个问题是如何约定的,如果合同约定的是“乙方发生的贴现费用,由甲方据实补偿”,甲公司就给乙公司10万元不违反合同约定。

因此,对乙方而言,要重视此类费用的计算方法,并在合同条款中固定,以维护自己的利益。比较公平合理的计算公式是:

乙方向贴现机构支付的含税贴现息金额÷(1+贴现息税率)×(1+乙方本合同项下应税行为对应税率)

如乙方自贴现机构取得贴现息发票为增值税普通发票,或虽为增值税专用发票但按照国家政策规定不得抵扣进项税额的,上式中的“贴现息税率”按照零计算。

因此,本例中,甲公司向乙公司支付的贴现息应为11.3万元,其实甲方也不亏,因为它可以抵扣进项税额1.3万元。

问题三:双方应如何做账?

乙公司向银行支付贴现息时,凭银行开具发票计入财务费用,自甲方公司取得补偿时,冲减财务费用。

甲公司向乙公司或银行支付的贴现息,入账凭据为乙公司开具的发票,进项税额可以抵扣,具体入账方案有两种:一是计入财务费用,二是计入材料采购成本。我个人倾向于第二种方案,即将此笔费用视为与材料采购直接相关的费用。

问题四:甲方承担的此笔费用如何在税前扣除?

我曾经遇到有税务机关不让甲方税前扣除供应链融资费用,理由是合同约定的是“乙方实际发生的贴现费用,由甲方承担”,根据《企业所得税法》第八条的规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。甲方承担乙方的费用,不属于甲方实际发生的与取得收入有关的支出,因此不得扣除。

因此,双方在合同条款中应避免“一方承担另一方费用”类似表述,建议根据业务本质,在合同中将这个问题表述为“如乙方对票据进行贴现,发生的贴现息由甲方额外向乙方补偿”。个人观点,仅供参考。