资产损失税前扣除税收处理及汇缴填报实例

最近有小伙伴来咨询,企业在生产经营中涉及到各类资产的损失都可以在企业所得税税前扣除吗?具体如何进行税务处理呢?今天统一为大家解答哦!

资产是指企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

企业在实际处置、转让资产过程中发生的合理损失(简称实际资产损失),以及企业虽未实际处置、转让上述资产,但符合规定条件计算确认的损失(简称法定资产损失)。

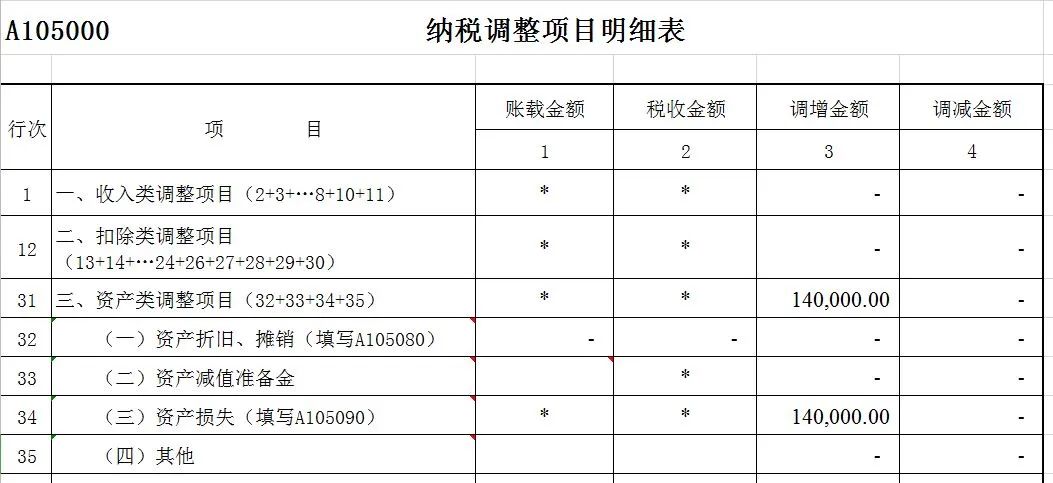

按照《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)的规定,企业向税务机关申报扣除资产损失,仅需填报企业所得税年度纳税申报表《资产损失税前扣除及纳税调整明细表》,不再报送资产损失相关资料,相关资料由企业留存备查。

下面我们通过几个案例具体了解一下

如何填表以及该留存哪些资料

A公司2022年发生以下资产损失:

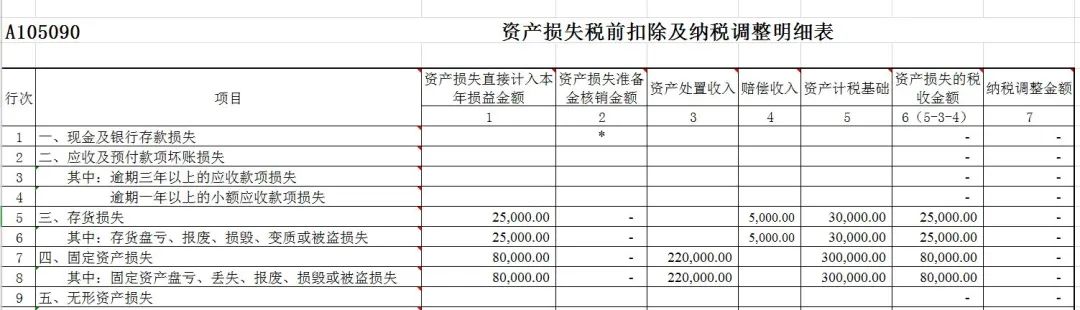

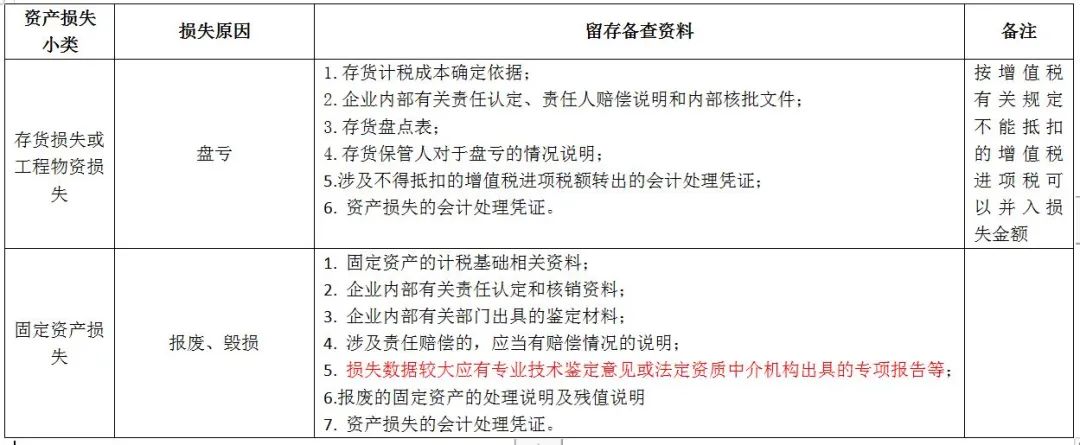

(1)报废处置了一批账面净值为30万元的固定资产,处置收入22万元,结转营业外支出的实际损失8万元;

(2)年末存货盘亏,账面价值30000元,取得赔偿收入5000元。存货未计提减值准备。净损失25000元直接计入营业外支出(暂不考虑增值税进项转出)。

1、确定损失类别:

上述两项损失分别为固定资产损失和存货损失。

2、损失税收金额的计算:

(1)固定资产损失的税收金额=资产计税基础-赔偿收入-资产处置收入=300000-0-220000=80000元。(资产损失计税基础=300000元,资产处置收入=220000元)

(2)存货资产损失的税收金额=资产计税基础-赔偿收入-资产处置收入=30000-5000-0=25000元。(资产损失计税基础=30000元,资产处置收入=0)

填写申报表后,相应的资产损失资料还需要留存备查。

是否还要准备中介机构出具的资产损失鉴证报告?

国家税务总局公告2018年第65号《国家税务总局关于取消20项税务证明事项的公告》规定,“企业向税务机关申报扣除特定损失时,需留存备查专业技术鉴定意见(报告)或法定资质中介机构出具的专项报告不再留存。改为纳税人留存备查自行出具的有法定代表人、主要负责人和财务负责人签章证实有关损失的书面申明。”

所以,如果该公司固定资产损失金额较大的情形下,也不再需要按国家税务总局公告2011年25号规定的要求准备中介机构的鉴证报告。

B公司2022年发生以下坏账损失:

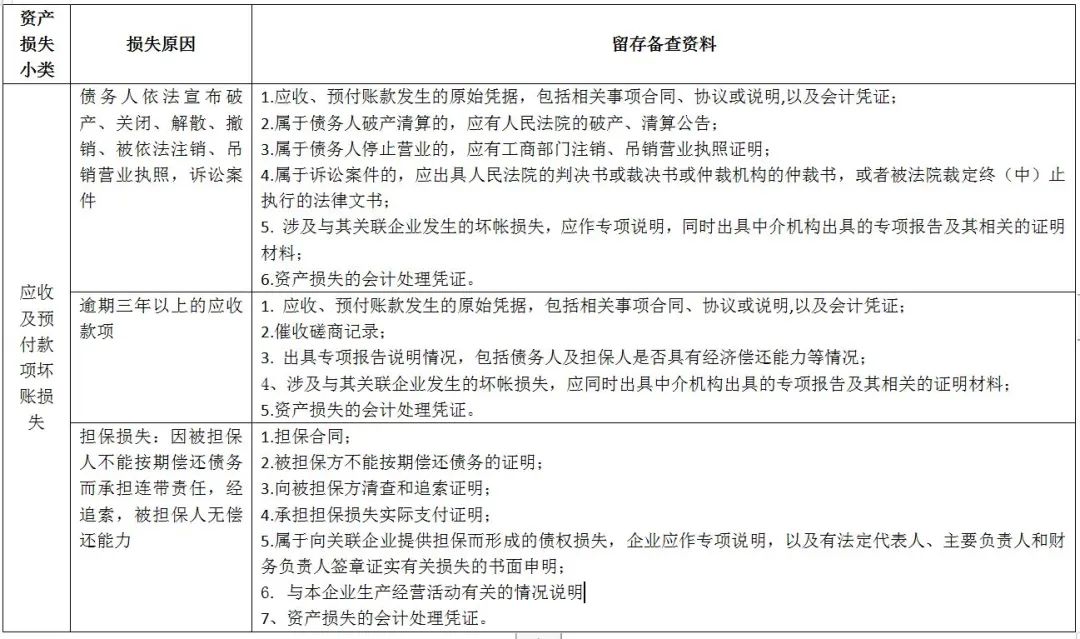

(1)借给非关联方自然人张某的20万元借款,因张某已无法联系,判断无法收回,公司将20万元转为营业外支出;

(2)应收C公司销售货款200万元,经多次催要一直未能收回,2022年C公司已被吊销营业执照,B公司将200万元转为营业外支出;

(3)根据公司财务制度要求,通过减值准备科目核销了一笔7万元的逾期三年以上的应收账款,2021年计提应收账款减值准备6万元,2021年度汇缴时已进行纳税调增;

(4)为全资子公司提供担保,因子公司到期不能偿还,发生担保损失50万元。

1、确定损失类别:

上述4项损失均为应收及预付款项坏账损失。

2、损失税收金额的计算:

(1)自然人借款损失:

20万元自然人借款属于非经营性债务,不得在企业所得税税前扣除,即该项应收款项的计税基础为0。

(2)应收账款损失:

属于经营中出现的应收账款,因对方被吊销营业执照,200万元可以在企业所得税税前扣除,即该项应收账款的计税基础为200万元。

(3)逾期三年以上的应收账款损失:

资产计税基础=70000元

资产损失的税收金额=资产计税基础-赔偿收入-资产处置收入=70000-0-0=70000元

而损失的账载金额为10000元,可以纳税调减60000元。

(4)担保损失:

该担保损失可以在企业所得税税前扣除50万元。

综合以上,B公司2022年度资产损失直接计入本年损益金额为200000+2000000+10000+500000=2710000元

资产损失准备金核销金额

=0+60000+0+0=60000元

资产的计税基础金额

=0+2000000+70000+500000=2570000元

资产损失如要在企业所得税税前扣除,不管有无税会差异,必须填写A105090《资产损失税前扣除及纳税调整明细表》。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1953.html

文章版权归作者所有,未经允许请勿转载。

THE END