高新技术企业购置设备、器具企业所得税税前一次性扣除和100%加计扣除政策操作指南

一 适用对象 高新技术企业

二 政策内容

(一)高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。

(二)凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转以后年度按现行有关规定执行。

(三)所称设备、器具是指除房屋、建筑物以外的固定资产。所称购置,包括以货币形式购进或自行建造,其中以货币形式购进的固定资产包括购进的使用过的固定资产。

(五)根据《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号)的规定,固定资产购置时点按以下原则确认:以货币形式购进的固定资产,除采取分期付款或赊销方式购进外,按发票开具时间确认;以分期付款或赊销方式购进的固定资产,按固定资产到货时间确认;自行建造的固定资产,按竣工结算时间确认。 三 操作流程

由企业按照“自行判别,申报享受,相关资料留存备查” 的方式享受。主要留存备查资料如下:

1.有关固定资产购进时点的资料(如以货币形式购进固定资产的发票,以分期付款或赊销方式购进固定资产的到货时间说明,自行建造固定资产的竣工决算情况说明等);

2.固定资产记账凭证;

3.购置设备、器具有关资产税务处理与会计处理差异的台账。

可通过办税服务厅(场所)、电子税务局办理,具体地 点和网址可从省(自治区、直辖市和计划单列市)税务局网 站“纳税服务”栏目查询。

高新技术企业在办理企业所得税预缴申报和年度纳税申报时,通过填报申报表相关行次即可享受优惠。

1.预缴申报

第一步:在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)和《资产加速折旧、摊销(扣除)优惠明细表》(A201020)相关行次填报税前一次性扣除情况。通过手工申报的,根据设备、器具购进情况,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第2行“二、一次性扣除”下的明细行次中,分别填写“高新技术企业购进单价500万元以下设备、器具一次性扣除”和“高新技术企业购进单价500万元以上设备、器具一次性扣除”事项及其具体信息。填报完成后,将“纳税调减金额”列次的合计值(第3行第5列)同步填写在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第6行“资产加速折旧、摊销(扣除)调减额(填写A201020)”中。通过电子税务局申报的,可在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)的下拉菜单中选择相应的优惠事项,并填写具体信息,申报系统将同步自动填报《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第6行“资产加速折旧、摊销(扣除)调减额(填写A201020)”。

第二步:在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下的明细行次填报加计扣除情况。手工申报的,在明细行次填写“高新技术企业设备、器具加计扣除(按100%加计扣除)”事项及加计扣除金额。通过电子税务局申报的,申报系统自动填报相关事项及加计扣除金额。

2.年度申报

分别填报《中华人民共和国企业所得税年度纳税申报表(A类,2017版)》之《资产折旧、摊销及纳税调整明细表》(A105080)和《免税、减计收入及加计扣除优惠明细表》(A107010)有关栏次。 四 相关文件

(四)《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》;

(五)《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》;

(六)《企业所得税申报事项目录》(国家税务总局网站“纳税服务”栏目发布)。

五 相关问题 (一)我公司是一家高新技术企业,请问此次出台的高新技术企业新购置设备、器具新政,主要内容是什么?

此项政策适用于经高新技术企业认定机构认定的高新技术企业,为加大政策优惠力度,凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该政策。 (二)我公司是一家信息传输企业,假设2022年12月20日取得高新技术企业资格,请问我公司2022年10月份购买的一套生产设备能享受税前一次性扣除和加计扣除政策吗? (三)我公司的高新技术企业资格将于2022年10月30日到期,我公司今年申请高新技术企业资格,可能因某项指标不合规不能获得批准。请问我公司今年11月份购置的一套人工智能设备能享受税前一次性扣除和加计扣除政策吗?

(四)我公司是一家中小微企业,2022年初取得高新技术企业资格,第四季度我公司拟新购置的一台单位价值550万元设备、器具,我们想了解一下这项政策对购置的设备、器具有哪些要求? (五)我公司是一家汽车制造公司,2022年初取得了高新技术企业资格。我公司10月20日拟从供应商购进一批价值2000万元的发动机,用于汽车生产销售。请问,我公司购进的这批发动机能享受税前一次性扣除和加计扣除优惠政策吗?

(六)我公司是一家高新技术企业,假设2022年12月10日以现金购置了一套机器设备,12月20日取得增值税专用发票,但设备运输过程中出现一些问题,预计2023年才能运输到位,我公司购置的这套机器设备可以享受税前一次性扣除和加计扣除的税收优惠政策吗?

(七)我公司是一家高新技术企业,拟于2022年12月采取分期付款购置一套价值2000万元的检测设备,最后一期款项将在2023年支付,但在12月10日取得发票,我们和供应商协议约定12月30日到货,后因天气原因,该套设备将于2023年1月5日到货,请问,我公司购置的这套检测设备能享受税前一次性扣除和加计扣除优惠政策吗?

(八)我公司是一家高新技术企业,2022年4月,我公司立项自行建造一套环保施工设备,造价1500万元,2022年9月试用,2022年10月15日完成竣工结算,我公司这套环保设备能享受税前一次性扣除和加计扣除优惠政策吗?

(九)我公司是一家高新技术企业,2022年12月份将购置一台价值100万元的生产设备,符合享受此次新政的条件,如果公司2022年度汇算清缴的应纳税所得额为负值,形成了亏损,该项固定资产的加计扣除金额没有扣完,请问以后年度还能继续扣除吗? (十)我公司处于高新技术企业资格有效期内,在第四季度购置了一台设备,预计不会用于研发,还可以享受加计扣除政策吗?

(十一)我单位是一家高新技术企业,准备在2022年第四季度购进一台单位价值500万元以上的设备,可以适用税前一次性扣除并加计扣除优惠政策吗?

(十二)对于高新技术企业第四季度购进的设备、器具,企业是否可以选择正常折旧,不选择税前一次性扣除和加计扣除优惠?

(十三)我公司为高新技术企业,如果在2022年第四季度购置了设备,打算在税收上采取分年计提折旧的方式,分年计提的折旧还可以享受加计扣除政策吗?

(十四)我公司是一家机械设备制造企业,有高新技术企业资格,我公司将于10月底购买一套新型智能设备,价值5000万元。我公司会计核算预估计净残值25万元,请问税法上计算享受2022年四季度新购置设备一次性扣除和加计扣除优惠政策时,我公司可以不考虑净残值因素,按照5000万元进行一次性扣除并享受加计扣除吗?

(十五)我公司是一家高新技术企业,2022年第四季度将购置一套感光设备,如果在办理第四季度预缴时未享受税前一次性扣除和加计扣除优惠,请问在年度汇算清缴时还能享受吗?

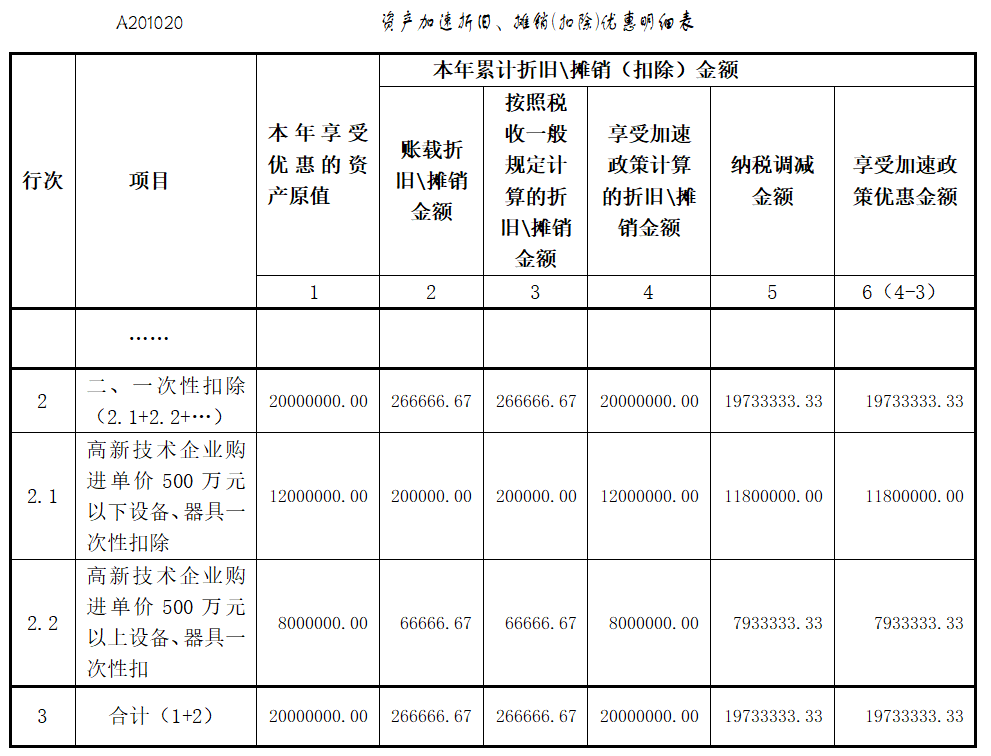

(十六)我公司是一家高新技术企业,按季度预缴企业所得税。2022年11月将购入设备2000万元,12月投入使用并开始计提折旧。其中,单价500万元以下设备1200万元,均按5年计提折旧;单价500万元以上设备800万元,均按10年计提折旧。税收最低折旧年限与会计折旧年限相同,预计净残值为0,2022年其余月份未购入固定资产。第四季度预缴申报时,如何填写申报表?

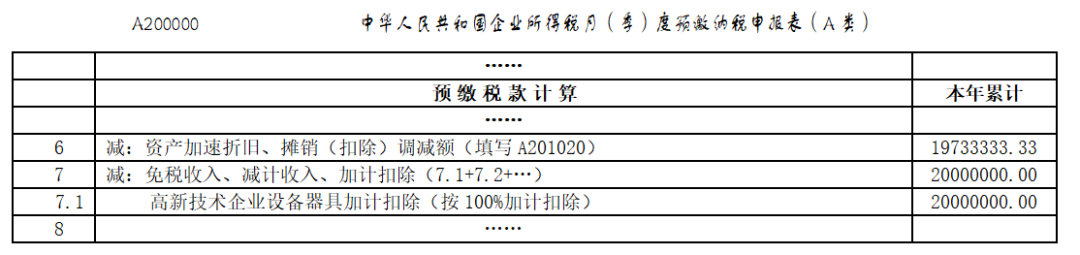

第一步,先填报一次性扣除情况。对于单价500万元以下设备、器具,在《资产加速折旧、摊销(扣除)优惠明细表》(A201020)第2行“二、一次性扣除”下的明细行次中填写“高新技术企业购进单价500万元以下设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息;对于单价500万元以上设备、器具,填写“高新技术企业购进单价500万元以上设备、器具一次性扣除”事项及“本年享受优惠的资产原值”等信息。填写完毕后,将该表单中“纳税调减金额”列次的合计值(第3行第5列)填写在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A202000)第6行“资产加速折旧、摊销(扣除)调减额(填写A201020)”中。

第二步,填报加计扣除情况。在《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)第7行“减:免税收入、减计收入、加计扣除”下的明细行次中,填写“高新技术企业设备、器具加计扣除(按100%加计扣除)”事项及加计扣除金额。表单节选部分填报如下:

需要说明的是,税务机关已经优化升级了电子税务局,申报系统为纳税人提供了下拉菜单选项和部分数据项自动计算、自动填报的辅助功能,填报更加便利,建议优先选择通过电子税务局填报。