“暂估入账”的会计处理方法与税收风险案例

“暂估入账”根据企业会计制度的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本(如合同协议价格、当月或者同类商品的购进成本、当月或者类似商品的购进成本、同类商品同流通环节当期市场价格、售价*预计或平均成本率、等)暂估入账。

一、“暂估入账”的会计处理

1、存货的暂估入账处理

①月末暂估入账

借:原材料

贷:应付账款—XX供应商—暂估10000

②次月初冲销暂估

借:原材料(红字冲销)

贷:应付账款—XX供应—暂估/无票(红字冲销)

③发票来了按实际额入账

借:原材料

应交税费—应交增值税—进项税额

贷:银行存款

存货暂估的涉税关键:暂估入账的存货,可以根据合同、入库单、付款凭证进行税前扣除申报。但必须在汇算清缴前,获得存货的入账发票。逾期不能获得发票的应当进行纳税调整。不能使用暂估入账的金额作为最终的汇算清缴依据。

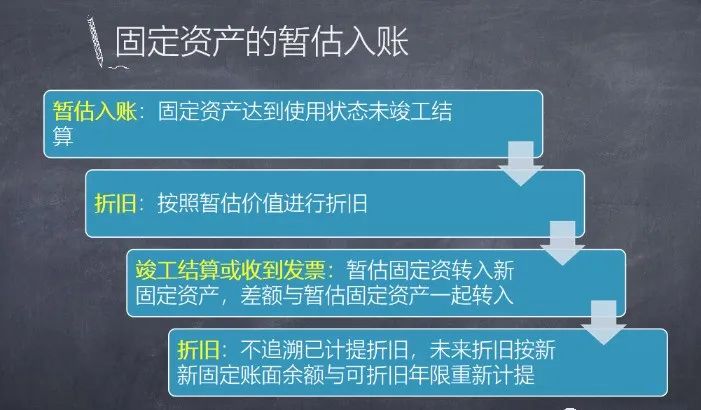

2、固定资产的暂估入账

A、“固定资产暂估入账”的会计处理

固定资产达到预定可使用状态,但还未进行工程结算,这时需要开始对已经达到可使用状态的“在建工程”转为固定资产,固定资产的入账初始成本,以计划成本暂估入账,次月以暂估入账成本进行折旧。竣工结算后,按实际成本与暂估成本的差额调整固定资产原值。原已经折旧部分不在追溯,未来按调整后固定资产账面价值与剩余折旧期间重新计提折旧。

固定资产暂估会计分录如下:

①暂估成本

借:固定资产—暂估

贷:工程结算/应付账款—暂估

②次月折旧

借:管理费用/制造费用/销售费用等

贷:累计折旧

③工程结算后

借:固定资产(差额,可以是正数也可以是负数)

贷:银行存款

应付账款—承包商—暂估(红字负数)

B、“固定资产暂估入账”涉企业所得税的处理

①暂估入账固定资产的计税基础

依据国税函[2010]79号第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。

②超过12个月未取得发票的暂估固定资产计税问题

未取得全额发票的固定资产投入使用后可以按照合同金额暂估并计提折旧,企业应当在12个月内取得发票,如果发票金额与合同金额不一致的且跨年度的,应在发票取得当年按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。对超过12个月仍未取得全额发票的固定资产,不得继续计提折旧,已计提的折旧额应当在12个月期满的当年度全额进行纳税调增。

③对取得部分工程发票的固定资产涉税问题

依据(国税函〔2010〕79号)第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。因此,在固定资产投入12个月后仍未取得发票的,未取得发票部分的折旧不得扣除,已扣除部分于当期进行纳税调增。

C、“固定资产暂估入账”会税差异的会计处理

由于会计上对固定资产原值变动并不追溯折旧,而税法上需要进行追溯,这样都产生了会税差异。暂估值大于实际发票数额时,实际折旧大于计税基础,产生“递延所得税资产”;暂估值小于实际发票数额时,实际折旧小于计税基础,则会产生“递延所得税负债”。

3、“固定资产暂估入账”账务处理案例

九州文昌公司为一般纳税人,使用所得税税率25%。2021年1月15日新建的办公楼达到可使用状态,原始合同价款1000万元,当月未办理竣工结算手续。由于公司施工阶段提出新的要求,预计竣工结算成本会高于合同价格,经与施工方确认,实际成本为1190万,款项未支付,发票未获取。2022年1月3日,公司支付施工方价款1190万并取得增值税发票。该固定资产账务处理如下:(不考虑增值税影响)

①1月份,以原合同为凭证暂估入账

借:固定资产—暂估 1000万

贷:应付账款—承包商—暂估 1000万

②2月份开始计提折旧

借:管理费用—办公费 4.17万(1000÷20÷ 12)

贷:累计折旧 4.17

③22年1月份获得发票时分录

借:固定资产 1190万

固定资产—暂估 -1000万

应付账款—承包商—暂估 1000万

贷:银行存款 1190万

④2022年2月30号计提折旧

新月折旧额=新固定资产账面价值÷ 剩余折旧年限÷12

(1190-50)÷ (20-1)÷12=5

借:管理费用—办公费 5万

贷:累计折旧 5万

⑤21年纳税调整

21年会计上的折旧= 1000÷20(折旧年限)=50万

21年税法上可抵扣折旧=1190÷20=59.5

分录如下:

借:所得税费用:2.38(9.5×25%)

贷:递延所得税负债 2.38

⑥22年及以后纳税调整

22年会计上的折旧60万((1190-50)÷19),税法折旧依然是59.5万。应纳税所得额转回0.5万,对应所得税转回1250元(5000×25%)。分录如下:

借:递延所得税负债 1250元

贷:所得税费用 1250元

“暂估入账”税收风险

“暂估入账”对财务人来说颇为常见,业务已经发生了,虽然票还没收到,但按照权责发生制,为反映企业真实的业务情况,就要“暂估入账”了。然而,有公司因为滥用“暂估入账”,补税+罚款1350万!

暂估入账怎么做?税务上究竟怎么处理?“暂估入账”做不好,小心税局找上门!赶紧一起来看看吧!

“暂估入帐”被查,补税+罚款1350万

违法事实:

经对你单位2017年1月1日至2018年12月31日的工程结算成本明细账等资料进行核查,发现你单位2017年度和2018年度的“工程结算成本-暂估”明细账记载2017年度列支成本8771437.50元、2018年度列支成本27019226.96元,摘要内容为暂估材料、暂估成本,相关成本记账凭证中没有附任何原始单据。(暂估成本入账无任何原始凭证)

我局向你单位发出《税务事项通知书》(东税稽税通〔2022〕151号),限期要求你单位提供 “工程结算成本-暂估”相关的合同、结算书、付款凭证、发票及能证明对应成本列支真实性、有效性的单据材料,并查核和说明在2017年度、2018年度企业所得税汇算清缴期间是否有取得合法凭证和在当年度及以后年度是否有进行过纳税调整。(税务局要求提供凭证)

你单位书面回复称暂估成本主要是个人承包和个人供货项目,在未取得发票情况下你单位以借款的方式支付了部分工程款,账务核算为暂估应付账款,大部分暂估成本已在次年5月冲销。(企业答复没有凭证,都是面向个人付款,已经冲销了)

但你单位未能提供相关的合同、结算书、付款凭证、发票及能证明对应成本支出真实性、有效性的单据材料,也未能提供冲销暂估成本的账证资料。上述你单位在账簿上多列的工程结算暂估成本合计35790664.46元,你单位已全部结转本期损益,没有做企业所得税纳税调整,造成2017年度少缴企业所得税2192859.38元、2018年度少缴企业所得税 6754806.74元,合计8947666.12元。(税务局认定:没有任何凭证的情况下,企业虚增成本。给予企业补税+罚款套餐)

处罚结果:

造成少缴企业所得税8947666.12元的行为已构成偷税,对该单位上述少缴的企业所得税处少缴税款百分之五十的罚款,罚款金额合计4473833.06元。(补税+罚款将近1350万)

“暂估入帐”应该怎么做

“暂估入账”其实是会计上实质重于形式的一种体现。业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”了。

以下是最常见的三类“暂估入帐”的情形及相关会计处理:

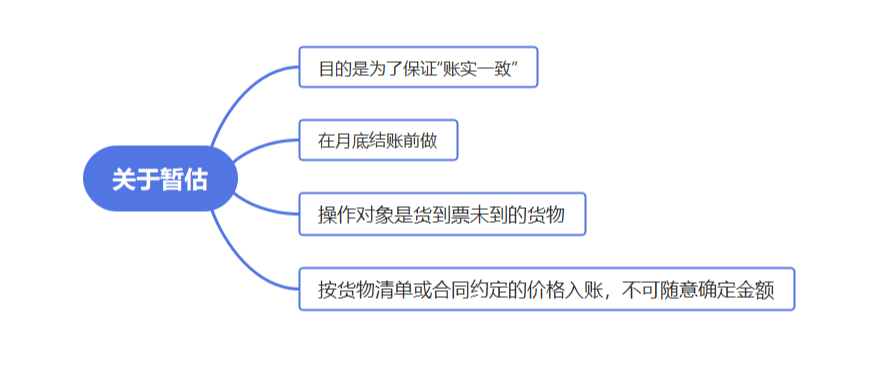

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

举个例子:

A公司购进一批商品,合同约定材料价格共计1,130元(包含增值税)。公司预计可以取得增值税专用发票,适用税率为13%。原材料现在已验收入库,但尚未收到发票。

根据《企业会计准则》的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本,也就是所谓的暂估入账。

实务中,在判断是否需要暂估入账,主要关注商品是否已经入库使用。如果是是在途物资的情况,则不需要暂估入账处理,待实际入库使用时,再做会计处理。

① 暂估入帐

当月入库未收到发票,月底时为了正确核算企业的库存成本,应进行暂估入账。会计分录如下:

借:原材料 1000

贷:应付账款—xx供应商—暂估/无票 1000

② 按照规定,暂估入库要在次月月初红字冲回,但考虑到发票取得的不确定性,可能会导致加大财务人员的工作量,因此在实际工作当中一般是在收到发票时再作冲回处理。会计分录如下:

1)红字冲回暂估入库

借:原材料 -1000

贷:应付账款—xx供应商—暂估/无票 -1000

2)收到发票,作常规入库处理

借:原材料 1000

应交税费—应交增值税(进项税额) 130

贷:应付账款—xx供应商 1130

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

《企业会计准则》规定:

1. 已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2. 待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

税收规定:

国税函[2010]79号第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。

但是会计准则上,并没有明确具体的估值法方式,税收上,要求是“暂按合同规定的金额”,实际上,税收上估值可能小于会计估值。比如,资本化的利息,就不会包含在合同金额中。实务处理时,会比较复杂一些,具体需要咨询当地税务机关为妥。

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

暂估费用时

借:成本/费用

贷:其他应付帐款

支付并取得发票时

借:其他应付帐款等

应交税费—应交增值税—进项税额(如果是专票)

贷:银行存款

跨年暂估入帐处理

假设2022年12月B公司购进货物未取得发票,根据入库单(不含税金额100万元)暂估入账。

1)暂估入账

借:库存商品 100

贷:应付账款——XX供应商 ——暂估 100

2)当期销售结转销售成本

借:主营业务成本 100

贷:库存商品 100

3)2023年5月31日汇缴之前取得发票120万元(不含税金额),先冲销之前暂估

借:库存商品 -100

贷:应付账款——XX供应商 ——暂估 -100

4)根据取得的发票金额据实入账

借:库存商品 120

应交税费——应交增值税(进项税额) 15.6

贷:应付账款——XX供应商 135.6

5)由于去年少暂估,导致少结转20万元成本

借:以前年度损益调整 20

贷:库存商品 20

6)由于去年少暂估,导致少转20万元成本,导致多缴企业所得税

借:应交税费-应交所得税 5

贷:以前年度损益调整 20*25%=5

7)结转以前年度损益调整

借:利润分配-未分配利润 15

贷:以前年度损益调整 15

暂估入帐涉税问题 你可能一直都错了

会计上做了暂估入账,但由于发票没有取得,税务并不认可,于是就产生了税会差异,那么暂估入账在税务上究竟该如何处理呢?

1. 一般纳税人

根据《财政部关于印发〈增值税会计处理规定〉的通知》(财会〔2016〕22号)相关规定:一般纳税人购进的货物等已到达并验收入库,但尚未收到增值税扣税凭证并未付款的,应在月末按货物清单或相关合同协议上的价格暂估入账,不需要将增值税的进项税额暂估入账。

也就是说,一般纳税人暂估入账金额不包含增值税进项税额。

2. 小规模纳税人

由于小规模纳税人不得抵扣增值税进项税额,故其购进货物相关的进项税额应当计入货物的成本价。

因此,小规模纳税人暂估入账金额中应包含增值税进项税额。

根据《国家税务总局关于企业所得税如干问题的公告》(国家税务总局公告2011年第34号)第六条规定:

企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

另根据《国家税务总局关于发布〈企业所得税税前扣除凭证管理办法〉的公告》(国家税务总局公告2018年第28号)规定:

企业在境内发生的支出项目属于增值税应税项目的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

注意:

- 已实际发生的成本费用可以扣除,未实际发生不得扣除;

- 暂按账面发生金额扣除;

- 在汇算清缴时,应补充提供发票。

因此,在企业所得税预缴申报环节,暂估入账成本费用是可以税前扣除的。

相关规定见上文。

1. 已实际发生的成本费用

- 在汇算清缴期结束前取得发票的,可以在发生的当年税前扣除;

- 在汇算清缴期结束前未能取得发票的,不得在当年税前扣除。

2. 未实际发生的成本费用

- 一律不得税前扣除。

根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第六条:

对企业发现以前年度实际发生的、按照税收规定在企业所得税前扣除而未扣除或者少扣除的支出,企业做出专项申报及说明后,准予追补至该项目发生年度计算扣除,但追补确认期限不得超过五年。

企业由于上述原因多缴的企业所得税税款,可以在追补确认年度企业所得税应纳税款中抵扣,不足抵扣的,可以向以后年度递延抵扣或申请退税。

从上述规定中,可以得出结论:

1. 取得以前年度暂估成本费用的发票,可以追溯到发生年度扣除,但追补期不得超过5年;

2. 如追补年度企业所得税应纳税款不足抵扣的,可以向以后年度递延抵扣或申请退税。

根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)第二十八条:

企业计税成本核算的一般程序如下:(一)对当期实际发生的各项支出,按其性质、经济用途及发生的地点、时间区进行整理、归类,并将其区分为应计入成本对象的成本和应在当期税前扣除的期间费用。同时还应按规定对在有关预提费用和待摊费用进行计量与确认。(二)对应计入成本对象中的各项实际支出、预提费用、待摊费用等合理的划分为直接成本、间接成本和共同成本,并按规定将其合理的归集、分配至已完工成本对象、在建成本对象和未建成本对象。

上述条款中提及到的“预提费用”,也是暂估入账的一种,这种方式虽然对房地产企业有利,但如果对预提成本费用的限制性条件和要求控制不到位,与税收文件当中的相关规定条件和要求不符,就会给房地产企业带来巨大的税收风险。