标签: 研发

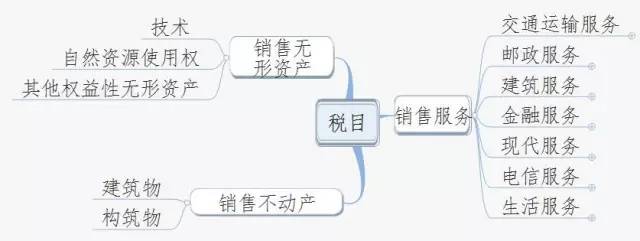

实务:建筑业增值税税目常见误区

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。包括工程服务、安装……

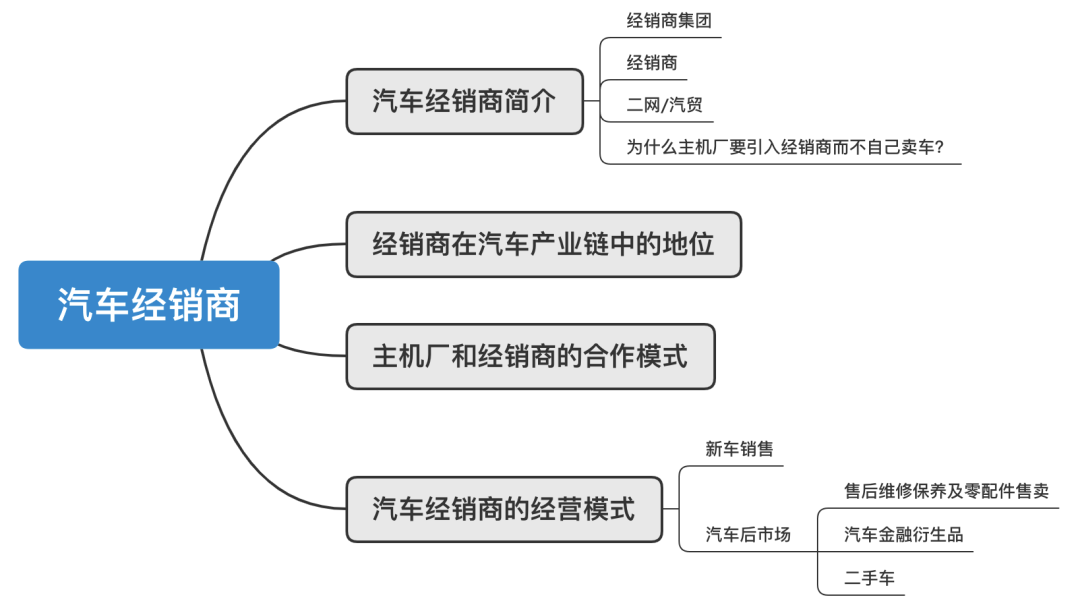

汽车经销(4S店)常见业务模式和税收风险要点解析

一、汽车经销(4S店)常见业务模式

汽车经销商简介

经销商集团

20 世纪末4S店模式引进中国以来,我国的授权经销商体系逐渐由单店向集团化发展,由……

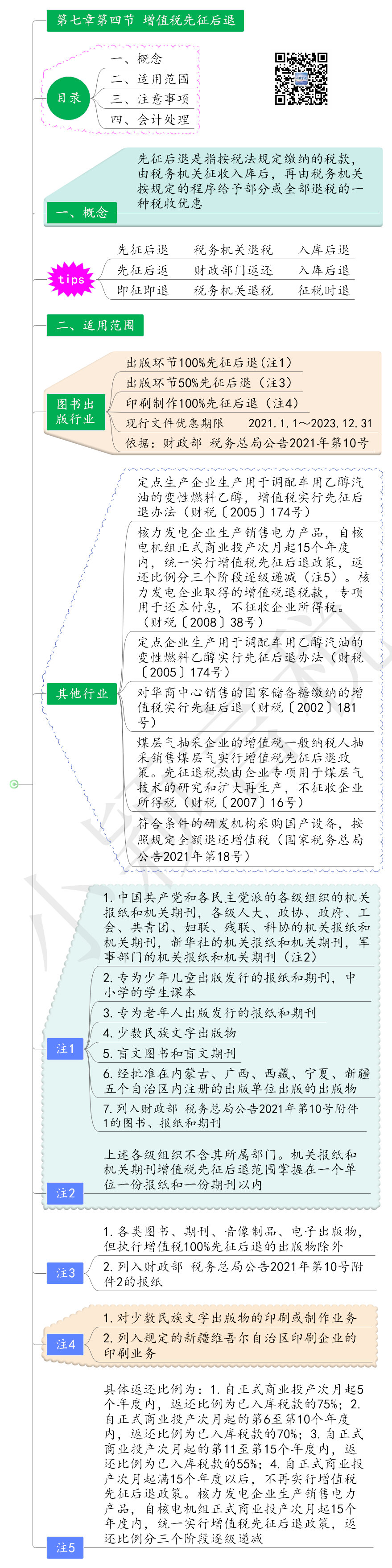

增值税先征后退思维导图(20230606更新)

一、概念

增值税先征后退,是指按税法规定缴纳的税款,由税务机关征收入库后,再由税务机关按规定的程序给予部分或全部退税的一种税收优惠。

对比即征后退、……

营改增易混税目分类记忆

一、交通运输服务

无运输工具承运业务:交通运输服务;

非同城快递:交通运输服务;

湿租:交通运输服务——航空运输服务;

出租车公司向使用本……

研发费用加计扣除政策三个热点问题分析

目前,2022年度企业所得税汇算清缴工作正在有序、稳步开展。前段时间,财政部、税务总局发布了《关于进一步完善研发费用税前加计扣除政策的公告……

企业所得税不征税收入政策

01什么是不征税收入

不征税收入包括财政拨款、依法收取并纳入财政管理的行政事业性收费、政府性基金和国务院规定的其他不征税收入。

(一)财政拨款

财政拨款……

劳务派遣服务涉税政策知多少?

劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。目前,劳务派遣是……

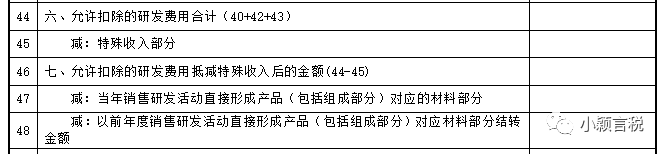

研发活动中形成产品、下脚料对外销售的税会处理

一、税务处理

研发活动中形成产品对外销售,根据总局公告2017年第40号第二条第二项规定,企业研发活动直接形成产品或作为组成部分形成的产品对外销售的,研发……

【技巧】税收分类编码查找技巧与常见错误

税收分类编码查找技巧

1、直接输入开票内容,检索关键字

如果要开具餐费、香蕉的发票,可以直接分别搜索“餐饮”、“香蕉”,就可以找到编码,方便快捷。这是最简……

实务|企业研发费用加计扣除比例是多少?

一、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)规定:“第九十五条 企业所得税法第三十条第(一)项所称研究开发费用的加计扣……