双系统下,一张已抵税控专票的红冲之路

当开票方纳税人仍使用增值税发票管理系统开具发票时,应按原税控红冲流程开具红字税控发票,开的是红字信息表!

当开票方纳税人已不再使用增值税发票管理系统、仅使用电子发票服务平台开具发票时,可参照蓝字数电票红冲流程发起《红字信息确认单》并开具红字数电票。开的是红字确认表!

如果双方都是使用税控系统,这种情况就是销售方还在使用税控系统,那红冲已经勾选抵扣的专票就很简单,按原来税控流程进行。

流程就是:购买方在税控系统提交红字信息表,销售方在税控系统开具红字发票。

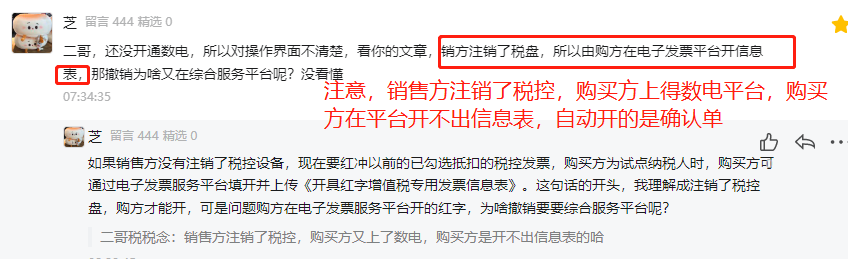

销售方上了数电平台,同时注销了税控,购买方没有注销税控,这种情况就是销售方没有使用税控系统,就要参照数电发票流程。

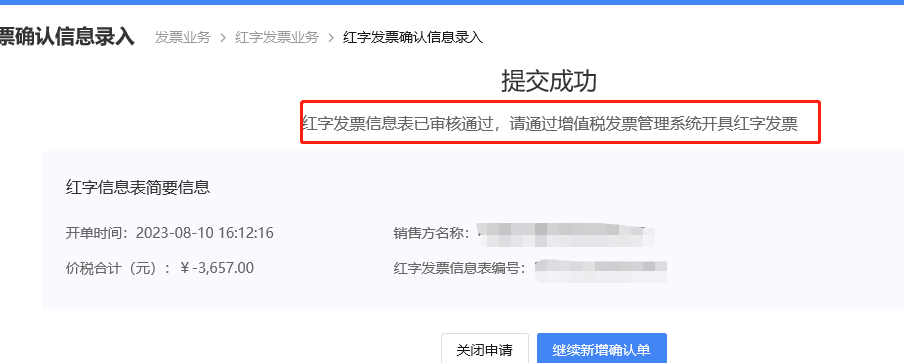

这种情况下,销售方需要在电子税务局发票服务平台申请红字确认表(注意是红字确认表,不是红字信息表),购买方在增值税发票综合服务平台去确认后,销售方用数电票红冲税控专票。

特别提醒,如果这个时候购买方去税控开的信息表,销售方是接收不到的,你开了你就自己撤销掉。

销售方上了数电平台,同时注销了税控,购买方也上了数电平台。这种情况就是销售方没有使用税控系统,也要参照数电发票流程。

这种情况下,销售方或者购买方都可以在发票服务平台申请红字确认表,然后对方进行确认后,销售方开数电发票红冲。

这种情况下,就应该由购买方在电子税务局发票服务平台申请红字信息表,红字信息表传递到销售方,销售方通过税控开具红字发票了

注意,这个时候购买方开的信息表在发票服务平台无法撤销,要撤销只能去税局了。

所以,总结一下,其实开具的是红字信息表还是红字确认表,取决于销售方是否注销税控,如果销售方不再使用税控系统,那么红冲税控发票流程就是参照数电发票流程,那开具的是红字确认表。

红字确认表双方都可以发起,当然如果购买方没有上数电平台,其自然是无法发起,这个时候只能由销售方发起,购买方在增值税发票综合服务平台去确认。

如果销售方还在使用税控,按自然是开具红字信息表,这个时候购买方如果上了数电平台,也是可以发起红字信息表的(但是信息表在数电平台无法撤销)。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1761.html

文章版权归作者所有,未经允许请勿转载。

THE END