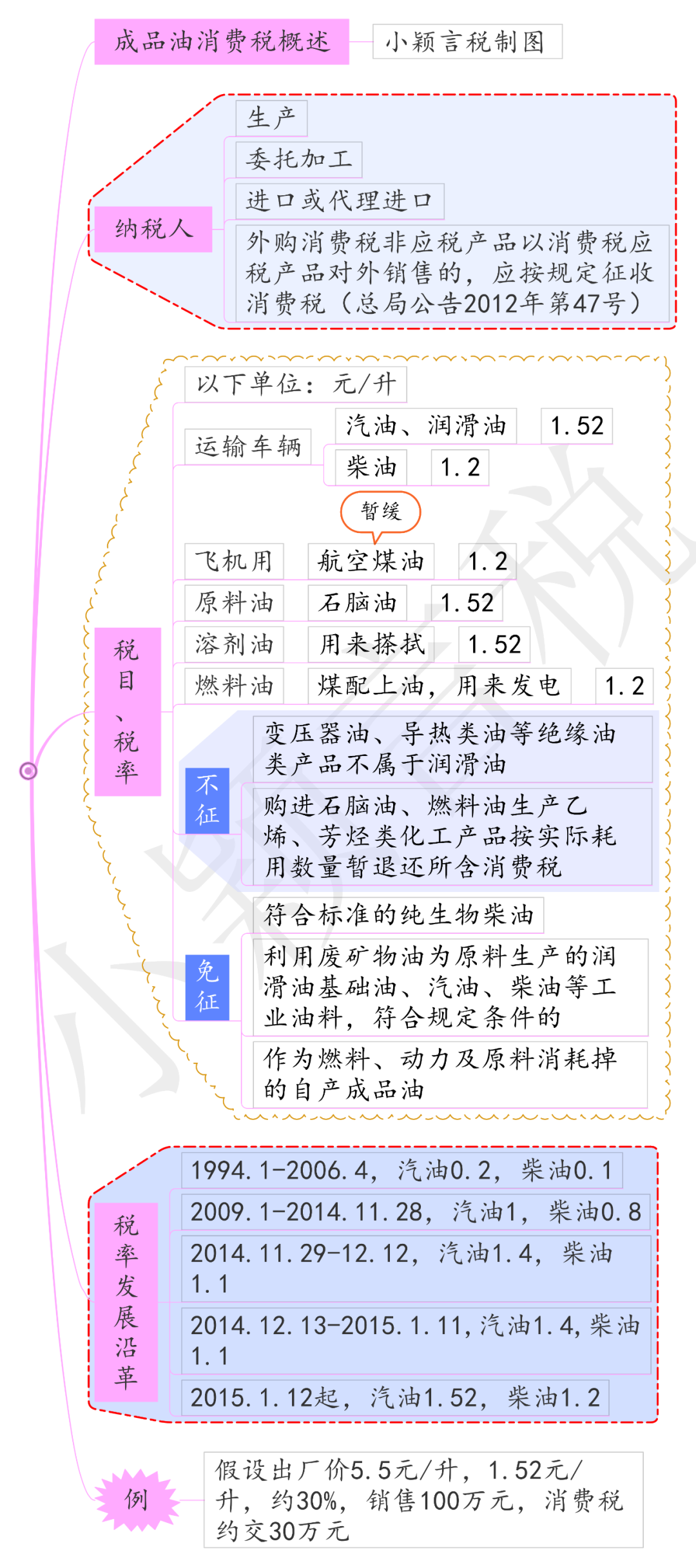

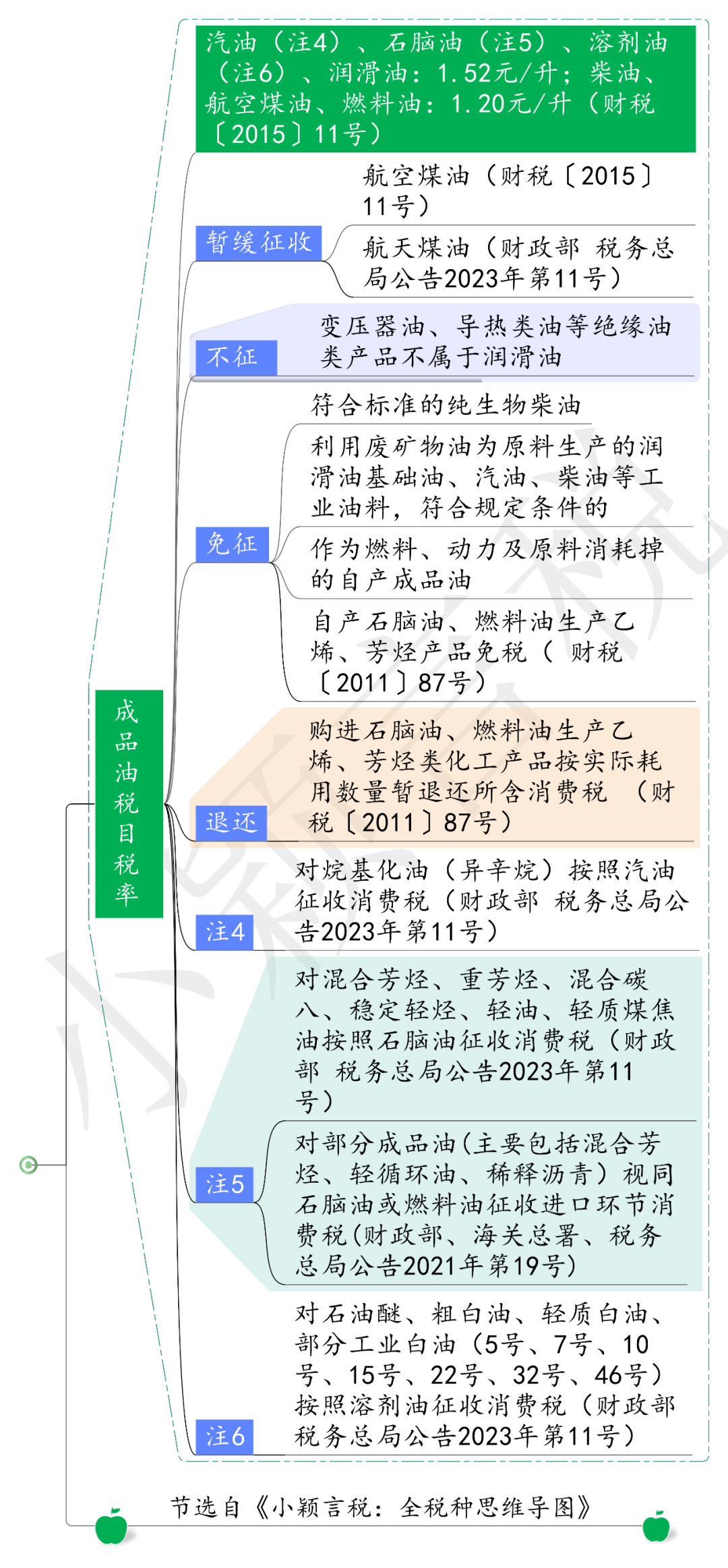

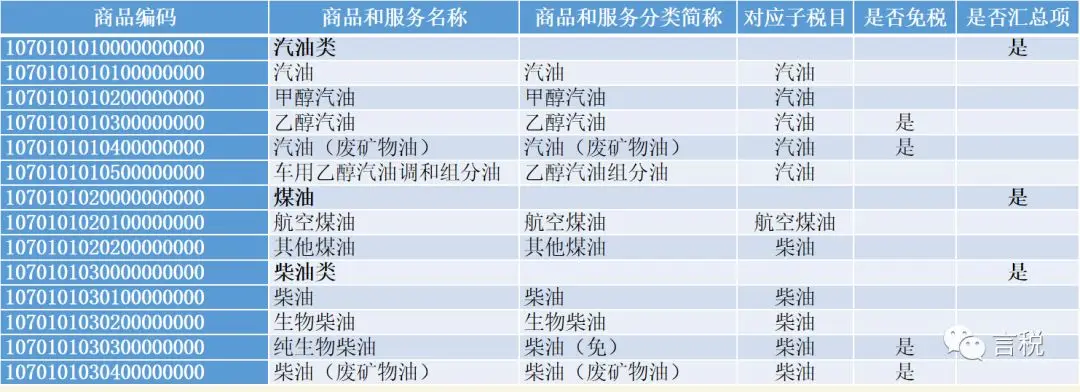

成品油专题学习

-

中华人民共和国增值税暂行条例 -

中华人民共和国增值税暂行条例实施细则 -

《成品油零售加油站增值税征收管理办法》(国家税务总局令第2号) -

《国家税务总局关于加油站一律按照增值税一般纳税人征税的通知》(国税函〔2001〕882号) -

《国家税务总局关于进一步加强加油站增值税征收管理有关问题的通知》(国税发〔2003〕142号)

-

《中华人民共和国消费税暂行条例》 -

《中华人民共和国消费税暂行条例实施细则》 -

《中华人民共和国消费税法(征求意见稿)》 -

国家税务总局关于印发《消费税征收范围注释》的通知 (国税发〔1993〕153号) -

国家税务总局关于印发《消费税若干具体问题的规定》的通知 (国税发〔1993〕156号) -

《财政部 国家税务总局关于变性燃料乙醇定点生产企业有关税收政策问题的通知》(财税〔2005〕174号) -

国家税务总局关于印发《汽油、柴油消费税管理办法(试行)》的通知(国税发〔2005〕133号) -

《财政部 国家税务总局关于调整和完善消费税政策的通知》(财税〔2006〕33号) -

《财政部 国家税务总局关于消费税若干具体政策的通知》(财税〔2006〕125号) -

国家税务总局关于印发《调整和完善消费税政策征收管理规定》的通知(国税发〔2006〕49号) -

《国家税务总局关于进一步加强消费税纳税申报及税款抵扣管理的通知》(国税函〔2006〕769号) -

《海关总署关于对进口环节消费税税目、税率及相关政策进行调整》(海关总署2006年第15号公告) -

《国家税务总局关于依据柴油质量标准认定消费税征税范围问题的批复》(国税函〔2007〕767号) -

《国家税务总局关于上海赛孚燃油发展有限公司生产的甲醇汽油征收消费税问题的批复》(国税函〔2008〕415号) -

《财政部 国家税务总局关于提高成品油消费税税率的通知》(财税〔2008〕167号) -

《财政部 国家税务总局 关于调整部分成品油消费税政策的通知》(财税〔2008〕19号 ) -

财税〔2008〕168号(提高成品油消费税税率后相关成品油消费税政策) -

《海关总署对部分成品油消费税政策进行调整有关问题的公告》(海关总署2008年第14号公告) -

《海关总署关于调整成品油等商品的进口环节消费税有关问题的公告》(海关总署2008年第99号公告) -

《国家税务总局关于润滑脂产品征收消费税问题的批复》(国税函〔2009〕709号) -

《关于调整成品油进口环节消费税征收政策的公告》(海关总署2009年第15号公告) -

《财政部 国家税务总局关于对成品油生产企业生产自用油免征消费税的通知》(财税〔2010〕98号) -

《财政部 国家税务总局关于对利用废弃的动植物油生产纯生物柴油免征消费税的通知》(财税〔2010〕118号) -

《国家税务总局关于绝缘油类产品不征收消费税问题的公告》(国家税务总局公告2010年第12号) -

《国家税务总局关于稳定轻烃产品征收消费税问题的批复》(国税函〔2010〕205号) -

《卷烟消费税计税价格信息采集和核定管理办法》(国家税务总局令第26号) -

《财政部、国家税务总局关于对油(气)田企业生产自用成品油先征后返消费税的通知》(财税〔2011〕7号) -

《财政部、国家税务总局关于明确废弃动植物油生产纯生物柴油免征消费税适用范围的通知》(财税〔2011〕46号) -

《财政部 中国人民银行 国家税务总局关于延续执行部分石脑油燃料油消费税政策的通知》(财税〔2011〕87号) -

《国家税务总局关于消费税有关政策问题的公告》(国家税务总局公告2012年第47号) -

财政部 国家税务总局关于《中华人民共和国消费税暂行条例实施细则》有关条款解释的通知(财法〔2012〕8号) -

关于发布《用于生产乙烯、芳烃类化工产品的石脑油、燃料油退(免)消费税暂行办法》的公告 (国家税务总局公告2012年第36号) -

《国家税务总局关于催化料、焦化料征收消费税的公告》(国家税务总局公告2012年第46号) -

《财政部、国家税务总局关于完善石脑油、燃料油生产乙烯、芳烃类化工产品消费税退税政策的通知》(财税〔2013〕2号) -

《财政部、国家税务总局关于对废矿物油再生油品免征消费税的通知》(财税〔2013〕105号) -

《关于明确部分成品油进口环节消费税征收问题的公告》(海关总署公告2013年第74号) -

《国家税务总局、海关总署关于石脑油、燃料油、生产乙烯、芳烃类化工产品消费税退税问题的公告》(总局海关总署公告2013年第29号) -

《国家税务总局关于办理用石脑油、燃料油生产乙烯、芳烃类化工产品消费税退税管理工作有关问题的通知》(税总函〔2013〕326号) -

《国家税务总局、海关总署关于石脑油、燃料油、生产乙烯、芳烃类化工产品消费税退税问题的公告》(总局海关总署公告2013年第29号) -

《国家税务总局关于消费税有关政策问题补充规定的公告》(总局公告2013年第50号) -

《财政部、国家税务总局关于明确部分征收进口环节消费税的成品油税目的通知》(财关税〔2013〕79号) -

《财政部 国家税务总局关于以外购或委托加工汽 柴油连续生产汽 柴油允许抵扣消费税政策问题的通知》(财税〔2014〕15号) -

《财政部、国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号) -

《财政部、国家税务总局关于提高成品油消费税的通知》(财税〔2014〕94号) -

《财政部、国家税务总局关于进一步提高成品油消费税的通知》(财税〔2014〕106号) -

《国家税务总局关于调整消费税纳税申报表有关问题的公告》(总局公告2014年第72号) -

《关于提高成品油进口环节消费税的公告》(海关总署公告2014年第86号) -

《关于提高成品油进口环节消费税的有关情况的公告》(海关总署公告2014年第90号) -

《财政部、国家税务总局关于明确部分征收进口环节消费税的成品油税目的通知》(财关税〔2014〕79号) -

《国家税务总局关于办理用石脑油、燃料油生产乙烯、芳烃类化工产品消费税退税管理工作有关问题的通知》(税总函〔2014〕326号) -

《国家税务总局关于印发《石脑油、燃料油退(免)消费税管理操作规程(试行)》的通知》(税总函〔2014〕412号) -

《财政部、国家税务总局关于继续提高成品油消费税的通知》(财税〔2015〕11号) -

《国家税务总局关于调整消费税纳税申报有关事项的公告》(总局公告2015年第32号) -

《关于卷烟消费税政策调整后纳税申报有关问题的公告》(总局公告2015年第35号) -

《国家税务总局关于取消两项消费税审批事项后有关管理问题的公告》(国家税务总局公告2015年第39号) -

《国家税务总局关于取消乙烯、芳烃生产企业退税资格认定审批事项有关管理问题的公告》(国家税务总局公告2015年第54号) -

《国家税务总局关于取消销货退回消费税退税等两项消费税审批事项后有关管理问题的公告》(国家税务总局公告2015年第91号) -

《国家税务总局关于明确电池、涂料消费税征收管理有关事项的公告》(国家税务总局公告2015年第95号) -

财税〔2016〕35号 (对利用废弃的动植物油生产纯生物柴油免征消费税政策) -

财税〔2016〕113号(提高机电成品油等产品出口退税率) -

财税〔2018〕144号(延长对废矿物油再生油品免征消费税政策实施期限) -

国家税务总局公告2018年第1号(成品油消费税征管) -

《关于对部分成品油征收进口环节消费税的公告》(财政部 海关总署 税务总局公告2021年第19号) -

《国家税务总局关于增值税 消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号) -

《关于部分成品油消费税政策执行口径的公告》(财政部 税务总局公告2023年第11号) -

《关于继续对废矿物油再生油品免征消费税的公告》(财政部 税务总局公告2023年第69号)

-

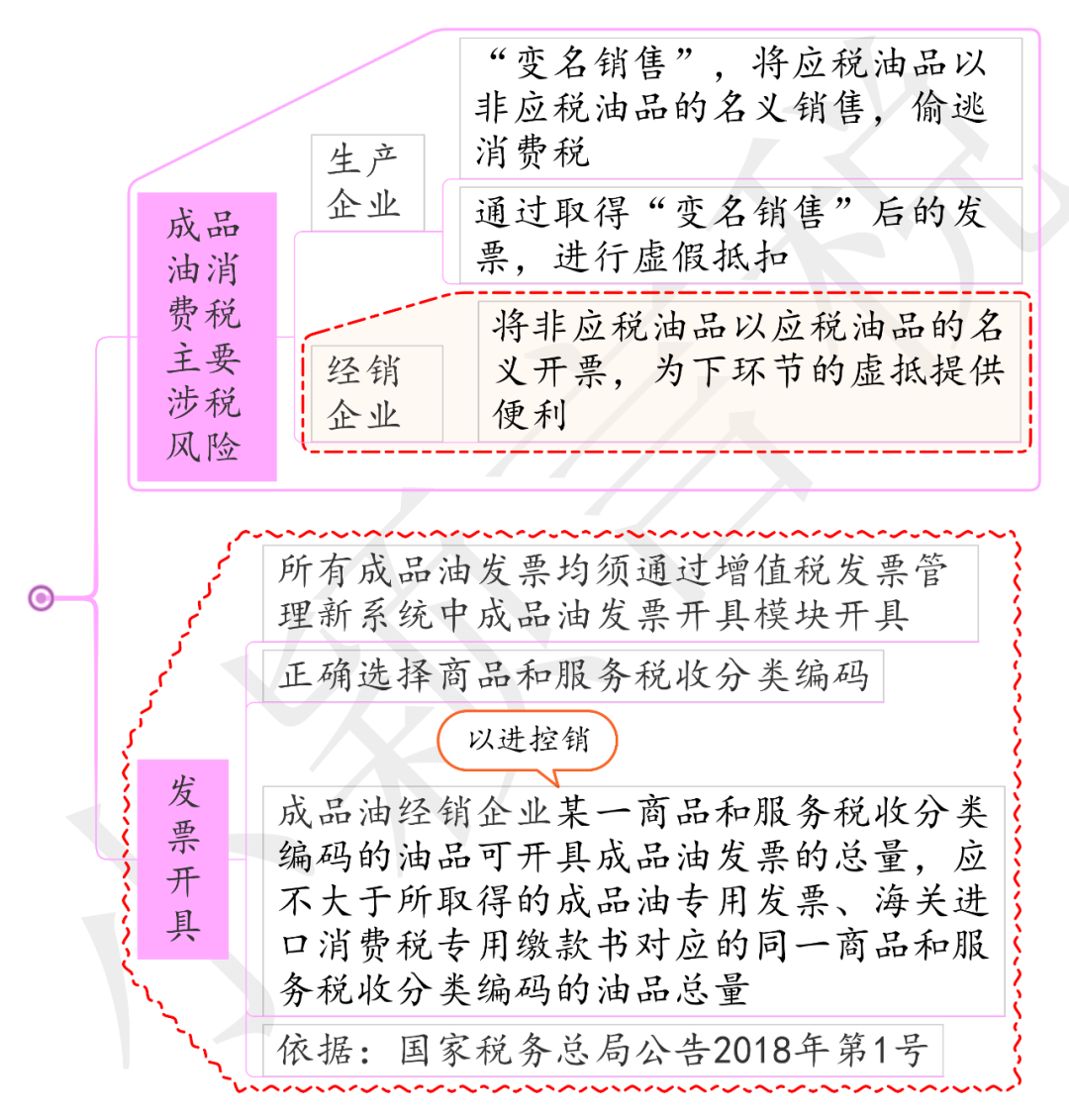

“偷油”又偷税,有些加油站竟然这样干! -

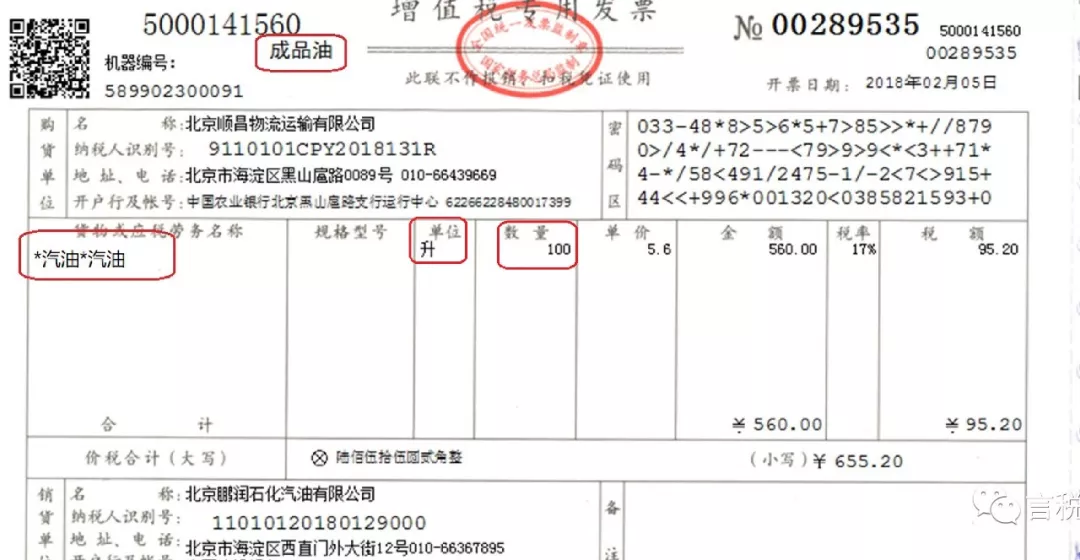

成品油虚开案例 -

煤炭虚开牵出石化大案——2019年“百城会战”第十二号案例解读 -

加油站偷税手段总结 -

某加油站虚开普票1亿获刑,或牵连帐外隐匿销售收入逃税 -

操纵油票分离对外虚开运输发票,某运输企业被追究虚开刑责 -

含导图:倒卖石化冲值卡,虚增成本偷逃税案 -

含导图:石化企业须关注的10项涉税风险 -

加油站偷税手段总结 -

成品油经销企业若干风险分析思维导图 -

石化行业涉税刑事风险报告(2022) -

加油站企业须关注的7项涉税风险点 -

专项检查现疑点 巧施妙计破疑案——X加油站少缴税款案 -

加油站的偷漏税案例与提案意见 -

经历听证、补充调查、两次行政复议、行政诉讼一审和二审的加油站偷税案件 -

含导图:石化企业须关注的10项涉税风险 -

成品油经销企业若干风险分析思维导图 -

含导图:“变名”开票被定偷税加罚款,神秘之案二审判决

阅读剩余

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1988.html

文章版权归作者所有,未经允许请勿转载。

THE END