先进制造业加计抵减分录及申报

财政部 税务总局关于先进制造业企业增值税加计抵减政策的公告 财政部 税务总局公告2023年第43号规定,自2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额(以下称加计抵减政策)。

如果你企业满足下面两个条件:

(一)企业为有效期内高新技术企业,在高新技术企业认定管理工作网(http://www.innocom.gov.cn/)上填报的“所属行业”属于《国民经济行业分类》(GB/T 4754—2017)中“制造业”门类(C门类);

(二)2023年1月1日至8月31日期间,企业从事制造业业务相应发生的销售额合计占全部销售额比重50%(不含)以上。

那么按照工信厅财函[2023]267号的要求,需要在10月12日之前前登录高新技术企业认定管理工作网,根据提示进入相应模块进行申报,生成纸质文件并加盖公章后报地方工信部门,然后就可以在申报增值税时候加计抵减了。(错过时间可以补申请)

假设企业符合先进制造业加计抵减的条件,二哥以案例方式给大家展示一下如何做账和申报!

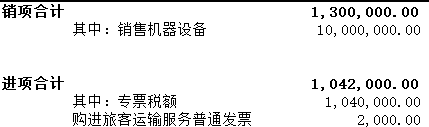

2023年9月,公司实现销售收入1000万,税率13%,销项税130万。

当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照当期可抵扣进项税额的5%计提当期加计抵减额。

应交增值税=销项-进项=130-104.2=25.8

同时,当期可以加计抵减的金额为5.21,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万

借:成本或者费用科目 806.66万(按进项税税率倒算)

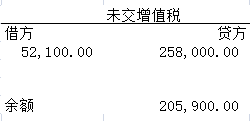

由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出

借:应交税费-应交增值税(转出未交增值税)25.8万

转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。那我们再来看如何抵减

(注意:如果你没有适用最新会计准则,计入营业外收入就行)

应交税费-未交增值税也就平了,那么实际上增值税申报表的应纳税额也和账务的实际缴纳的增值税是一致的。

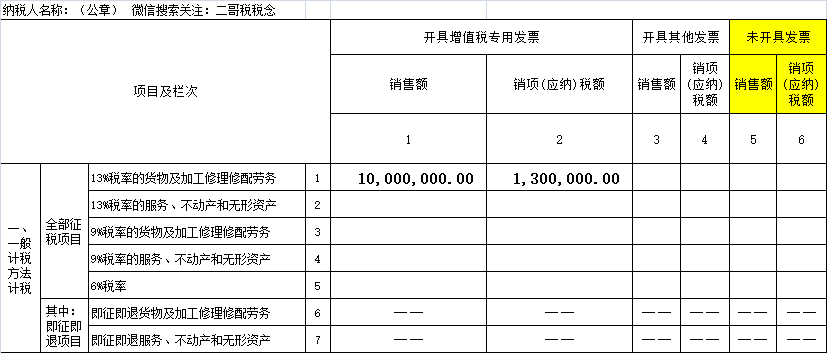

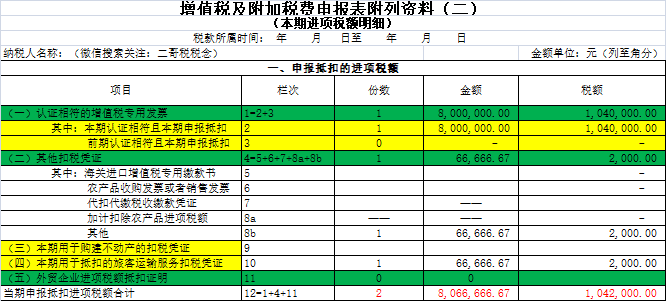

开具的都是专用发票,填写到13%栏次中,开具增值税专用发票列。(省略了表格后面的合计截图)

专票填写到附表2第1、2、35栏次,旅客运输服务的普通发票填写熬8b栏次,同时填写到第10栏次中去,最后合计为第12栏次,这个数据会过录到主表中去。

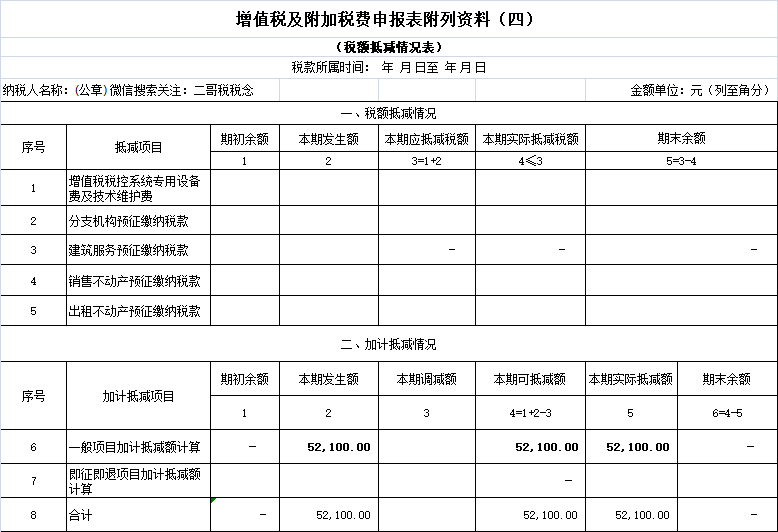

这个表才是关键,是加计抵减需要填写的地方。也是先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况的一张表格。(根据政策要求:先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。)

这里的发生额就是直接用附表2当期抵扣的进项税(附表2第12栏次的税额数据)乘以5%填写。

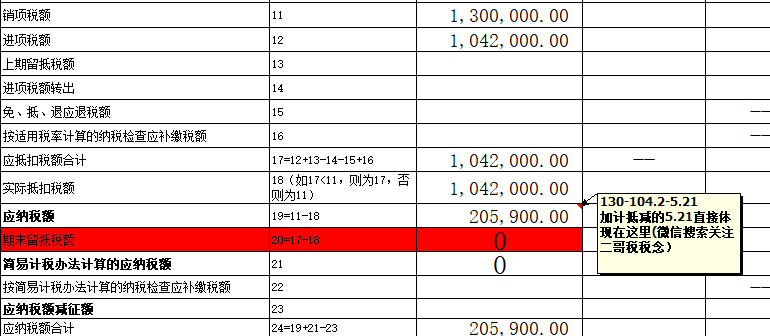

至于本期实际抵减额,要根据主表一般计税进销项算出来的结果来判断。

怎么判断,简单的说就是抵减前有税才能继续抵,如果抵减前都已经是留抵了,那就不能抵了,留以后产生税再抵。

比如二哥税税念公司9月一般计税本月算出来抵减之前应纳税额是=销项-进项=130-104.2=25.8,那这种情况就可以抵减5.21,最后主表的19栏次,直接就是抵减后的应纳税额

所以,我们发现,实际加计抵减的数据会直接就反映在主表19栏次里面,直接减少了应纳税额。

注意!先进制造业企业可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提。

如果符合条件的先进制造业,可以在9月申报时候把2023年1-9月进项税全部计提填写到当期发生额去。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1817.html

文章版权归作者所有,未经允许请勿转载。

THE END