文化事业建设费是国家为了促进文化事业健康而对广告服务和娱乐服务征收的一种政府非税收入。

(二)《国家税务总局关于营业税改征增值税试点有关文化事业建设费登记与申报事项的公告》(国家税务总局公告2013年第64号),规定了文化事业建设费的登记事项和申报事项,自2014年1月1日起施行。

(三)《财政部 国家税务总局关于对小微企业免征有关政府性基金的通知》(财税〔2014〕122号)至2017年12月31日,对按月纳税的月销售额或营业额不超过3万元(含3万元),以及按季纳税的季度销售额或营业额不超过9万元(含9万元)的缴纳义务人,免征文化事业建设费的政策已到期。目前仅有月销售额不超过2万元免征文化事业建设费的政策仍继续有效。

(六) 《财政部关于调整部分政府性基金有关政策的通知》(财税〔2019〕46号)规定,自2019年7月1日至2024年12月31日,对归属中央收入的文化事业建设费,按照缴纳义务人应缴费额的50%减征;对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。各省(区、市)财政、党委宣传部门应当将本地区制定的减征政策文件抄送财政部、中共中央宣传部。

(七)《国家税务总局关于调整部分政府性基金有关征管事项的公告》(国家税务总局公告2019年第24号)修订了《国家税务总局关于营业税改征增值税试点有关文化事业建设费登记与申报事项的公告》(国家税务总局公告2013年第64号)附件2《文化事业建设费申报表》的计算公式及填表说明。将《文化事业建设费申报表》第18栏次中“18=10-13” 修改为“18=10×(1-减征比例)-13”,将《文化事业建设费申报表》填表说明中“二、有关栏目填写说明”下“(十八)第18栏‘本期应补(退)费额’”的内容,修改为“反映本期应缴费额中应补缴或退回的数额。计算公式:18=10×归属中央收入比例×(1-50%)+10×归属地方收入比例×(1-归属地方收入减征比例)-13。”

在中华人民共和国境内提供广告服务的广告媒介单位和户外广告经营单位,以及在中华人民共和国境内提供娱乐服务的单位和个人。

广告服务是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

2.境内提供娱乐服务的单位和个人,包括各种营业性的歌厅、舞厅、卡拉OK歌舞厅、音乐茶座和高尔夫球、台球、保龄球等娱乐场所。

娱乐服务是指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

注意:广告服务业的纳税人不包括个人,而娱乐服务业包括。

中华人民共和国境外的广告媒介单位和户外广告经营单位在境内提供广告服务,在境内未设有经营机构的,以广告服务接受方为文化事业建设费的扣缴义务人。

1.广告服务业计费销售额为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

2.娱乐服务计费销售额为缴纳义务人提供娱乐服务取得的全部含税价款和价外费用。

缴纳人、扣缴人应在申报期内(与缴纳人、扣缴义务人的增值税申报期限相同)分别向主管税务机关报送《文化事业建设费申报表》、《文化事业建设费代扣代缴报告表》。

1.增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。注意:这里的月销售额是指合计月销售额,不是仅指文化事业建设费的应费销售额。(财税〔2016〕25号)

2.未达到增值税起征点的缴纳义务人,免征文化事业建设费。(财税〔2016〕60号)

3.自2019年7月1日至2024年12月31日,对归属中央和地方收入的文化事业建设费,统一按照缴纳义务人应缴费额的50%减征。(2020年1月1日至2021年12月31日期间,免征文化事业建设费)(财税〔2019〕46号、财政部税务总局公告2020年第25号、财政部 税务总局公告2021年第7号)

增值税免税标准提高后,文化事业建设费的标准是否提高?

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)及《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(2019年第4号)规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。问:文化事业建设费是否适用按月10万元按季30万元的规定?

答:小规模纳税人免税标准为2万元时,为减轻文化事业建设费缴费人负担,部局两家发文明确,小规模纳税人中月销售额不超过2万元的缴费义务人,同时免征文化事业建设费,这是一项长期有效的政策。小规模纳税人免税标准提高至3万元后,部局两家又发文明确,对月销售额不超过3万元的缴费义务人,同时免征文化事业建设费,但此项政策有明确的执行期限,并已于2017年12月31日到期停止执行。

小规模纳税人免税标准提高至10万元后,部局两家也未再相应提高免征文化事业建设费的标准。因此,目前仅有月销售额不超过2万元免征文化事业建设费的政策仍继续有效。下一步文化事业建设费有关征缴问题,财政部正会同有关部门进行研究。

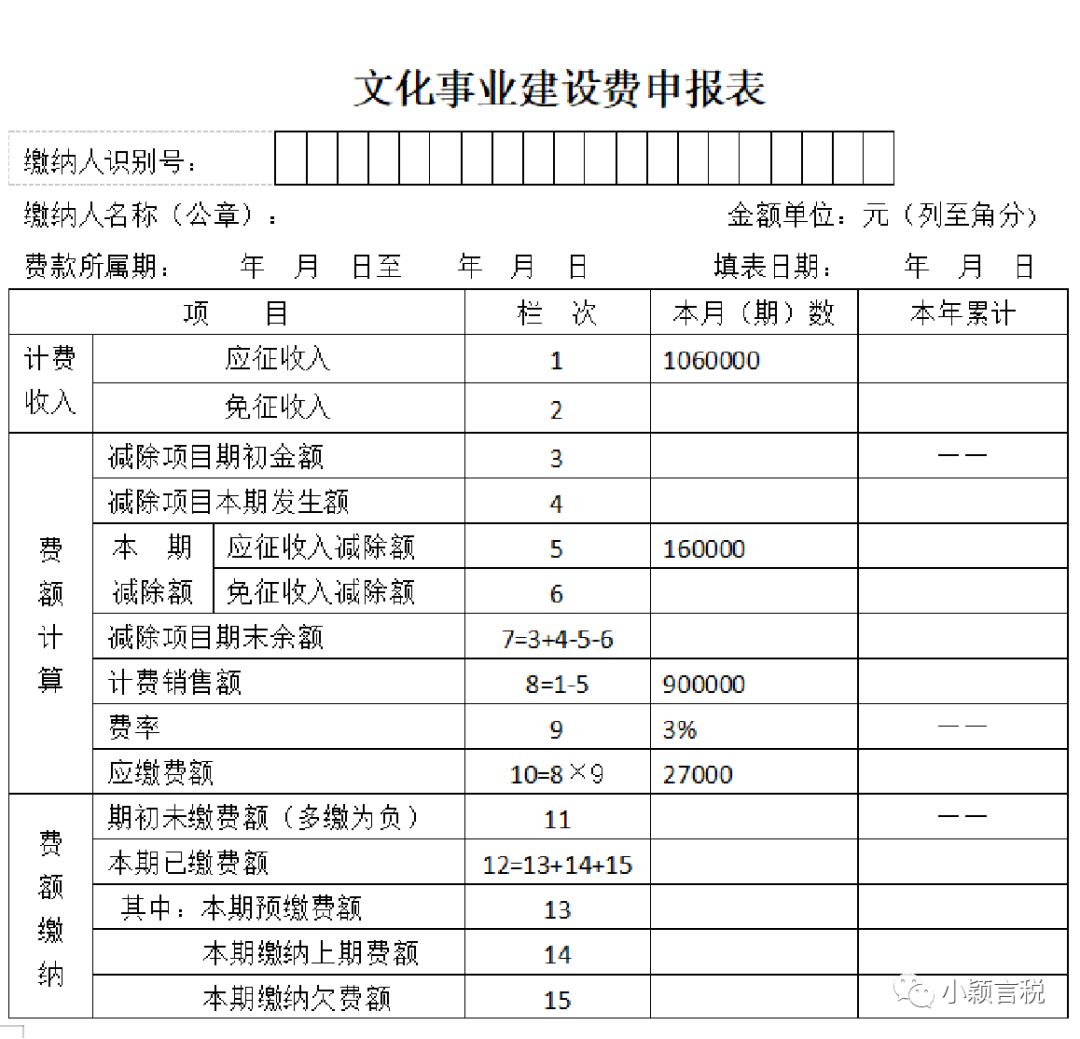

某广告公司是增值税一般纳税人,2019年5月实现广告发布收入开具增值税专用发票金额100万元,税额6万元,价税合计106万元,将部分发布业务分包给个人A,取得了由A在税务机关代开的增值税普通发票,含税金额为16万元。

计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

普通发票为《发票管理办法》规定的合法有效凭证,因此可以扣除。

应缴文化事业建设费=计费销售额×3%=(1060000-160000)×3%=27000元。

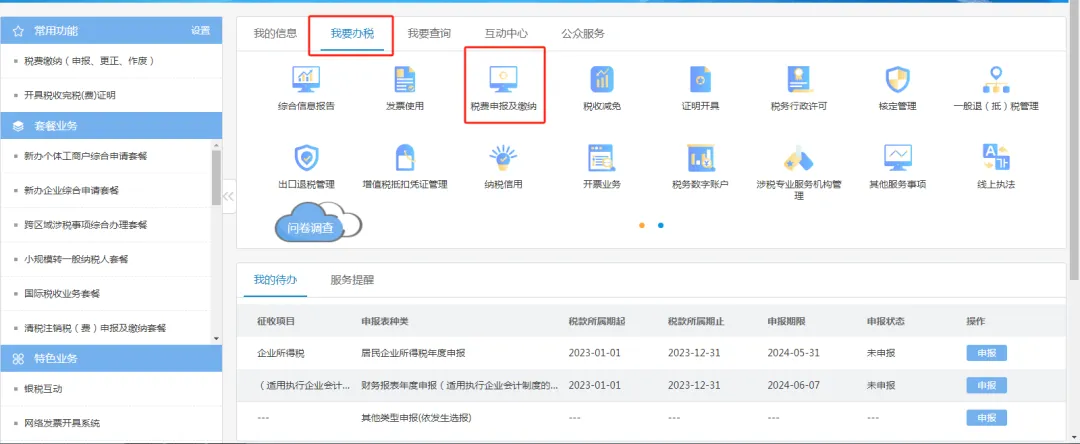

如何申报(来源:昆山税务)

申报文化事业建设费前,需先在办税服务厅办理文化事业建设费费种认定,同时提交文化事业建设费缴费信息报告。

电子税务局-税费申报及缴纳-其他申报-文化事业建设费月(季)申报。扣缴义务人的,进入代扣代缴文化事业建设费申报。

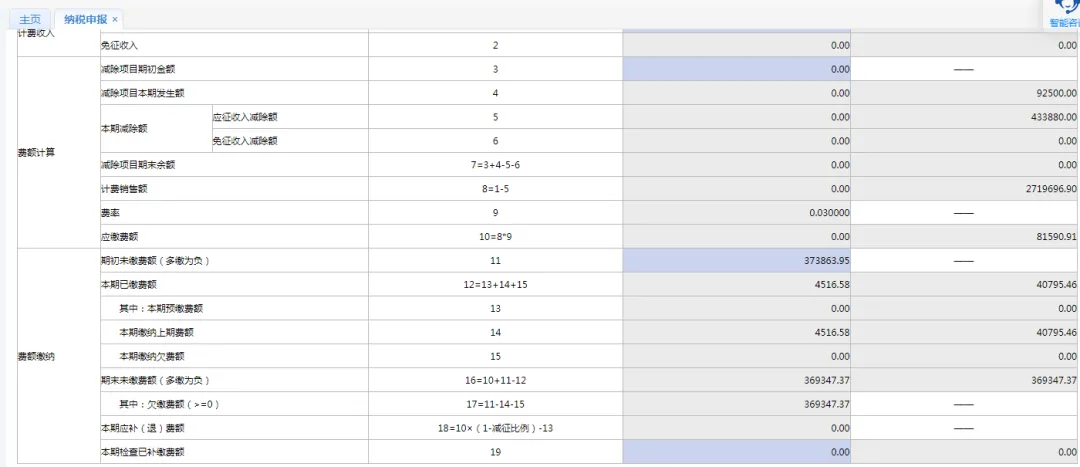

初始化进入申报后,按实际业务情况填写申报表,核对无误后提交申报。符合小规模纳税人月销售额不超过2万元(按季纳税6万元)或未达到增值税起征点的,需要手工填写免征收入栏次;享受减半优惠的,无需手工录入,系统自动计算。

涉及广告服务有减除价款的,同时填写应税服务减除项目清单附表,录入减除凭证。

某公司生产经营范围:工程设计,设计、制作广告,路牌、标牌、广告牌安装施工,园林绿化,工艺美术品制作,雕刻,铁艺制作,牌匾制作,2019年5月为区城建局设计制作了社会主义核心价值观的宣传铁牌,包工包料包安装,牌子的落款是区城建局宣,没有该公司的任何内容,牌子制完后由该公司负责安装到公园等公共场所。

某房地产公司在山脚下开发别墅,因位置偏僻比较难卖,找了广告公司,广告公司在别墅山脚下道路两边电线杆上,做了别墅的各种宣传。广告公司向有关行政管理部门支付的相关费用后才有发布这种广告的权利,是既制作、安装又发布,属于广告服务,需要缴纳文化事业费。又如广告公司经铁道部门同意给当地旅游局制作的宣传页,并在火车座椅上张贴,属于广告服务,要缴纳文化事业费。