标签: 申报

6月1日取得上年发生成本的发票,增值税、所得税如何处理,如何做账?

案例背景

甲公司为总承包企业,适用企业会计准则,乙公司为分包企业,乙公司为甲公司某项目提供建筑服务,双方均适用一般计税方法……

跨期取得的发票,能在所得税汇缴时扣除吗?

问题

2023年的成本暂估少了,发票是在2024年汇算之前开回来的,入账的话通过“以前年度损益调整”科目,在汇算2023年所得税时,需要怎么……

自产产品送客户,要调增交所得额吗?

问题

实务背景:企业将自产产品作为赠品赠送给客户,账面按成本确认营销费用100万元,应该如何调整应纳税所得额?假定市场价格200万元。……

税控盘已注销,原来纸质发票的数据怎么查?

税控盘注销以后,想查以前的发票数据怎么办?别急,看看税局的解答!

1

税控盘已注销

想查询以前的发票信息怎么办?

……

增值税进项税额不得抵扣的情形及常见问题梳理

在增值税进项税额抵扣方面,不得抵扣的情形有哪些?如何计算转出的进项税额?今天对增值税进项税额不得抵扣的常见问题进行了梳理,快来了解一下吧!

问……

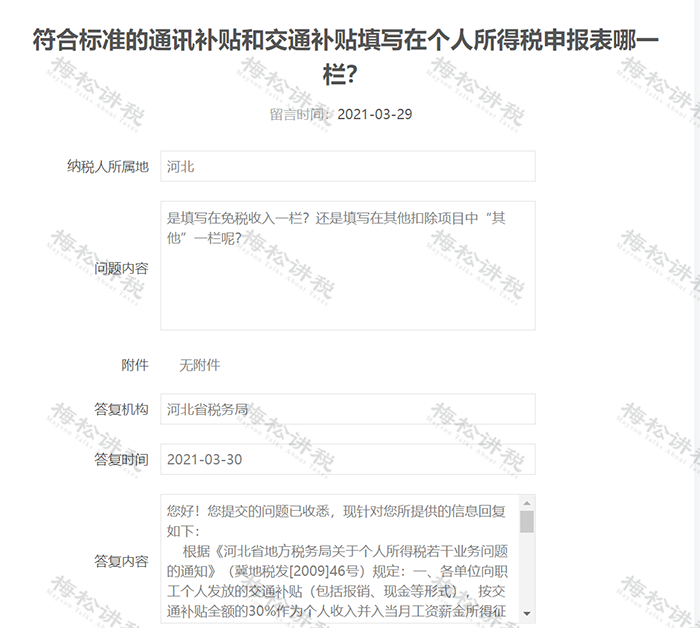

单位发的交通、通讯补贴交不交个税?如何申报?

单位发的交通补贴和通讯补贴交不交个税?申报表怎么填写?财税怎么处理?今天就一次性说清楚!

01

通讯补贴、

交通补贴交不交个税?……

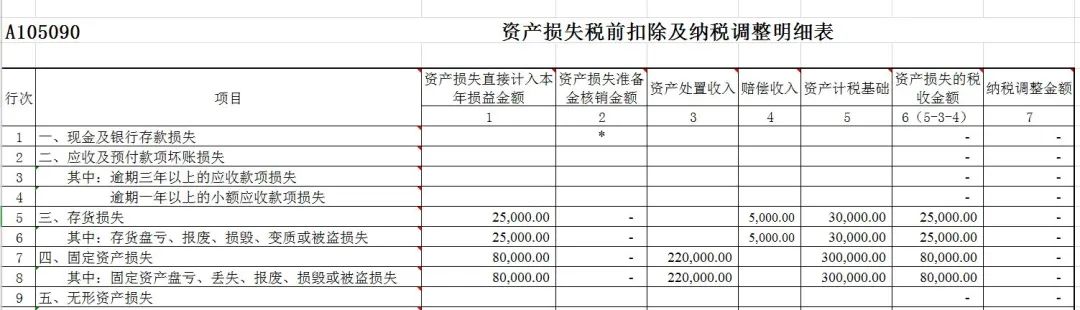

资产损失税前扣除税收处理及汇缴填报实例

最近有小伙伴来咨询,企业在生产经营中涉及到各类资产的损失都可以在企业所得税税前扣除吗?具体如何进行税务处理呢?今天统一为大家解答哦!

……

试点纳税人怎样开具红字发票?

提问

试点纳税人怎样开具红字发票?

解答

试点纳税人发生开票有误、销货退回、服务中止、销售折让等情形,需要通过电子发票服务平台……

离退休人员再任职的税务处理

一、政策要点问答

(一)退休工资、离休工资、离休生活补助费要缴个人所得税吗?

答:不需要。《中华人民共和国个人所得税法》第四条第七款规定:按照国家统……

【发票实务】纳税人能否在发生应税行为前开具发票?

根据规定,先开具发票的,增值税纳税义务发生时间为开具发票的当天,可以保证税款及时入库。发生应税行为或经营业务才能开具发票,而不是发生应税行为或经营……