如何区分不同税种中的劳务?增值税、企业所得税、个人所得税、发票……

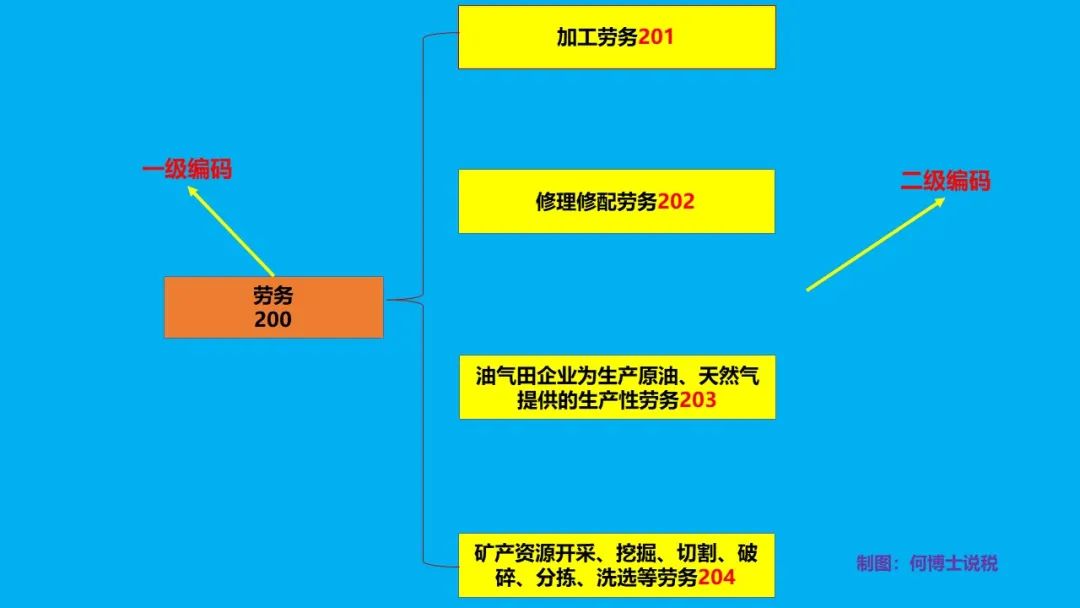

在增值税的语境中,劳务和服务有严格的区分,营改增之前,劳务即属于增值税的征税范围,而服务则是营改增之后引入的概念。目前,增值税中的劳务特指加工、修理修配等四类劳务,如下图所示:

2.企业所得税中的劳务

企业所得税法规中有一个重要的收入类型叫做提供劳务收入,这个劳务的概念又与增值税中的概念有所不同。企业所得税法实施条例第十五条规定,企业所得税法第六条第(二)项所称提供劳务收入,是指企业从事建筑安装、修理修配、交通运输、仓储租赁、金融保险、邮电通信、咨询经纪、文化体育、科学研究、技术服务、教育培训、餐饮住宿、中介代理、卫生保健、社区服务、旅游、娱乐、加工以及其他劳务服务活动取得的收入。

可见,企业所得税中的劳务包含了增值税中的劳务和绝大多数的服务。但是,由于企业所得税法规中“提供劳务收入”与“利息收入”、“租金收入”、“特许权使用费收入” 是并列的,据此,个人认为,企业所得税中的劳务不包含增值税中的“金融服务—贷款服务”、“现代服务—租赁服务” 。

3.个人所得税中的劳务

个人所得税中的劳务,主要体现在“劳务报酬所得”税目,根据个人所得税法实施条例第六条第(二)项的规定,劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

《国家税务总局关于印发的通知》(国税发〔1994〕089号)第十九条进一步解释:工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。两者的主要区别在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

4.发票中的劳务

发票中的劳务包括两种含义,一是发票的编码简称显示为“劳务”,二是发票的费用品名显示为“劳务费”。

开票时如果税收编码选择的是200下属的四个编码之一,则发票编码简称自动显示为*劳务*,这个是无法更改的。反过来讲,如果发票上编码简称显示的是*劳务*,但业务对应的不是加工、修理修配、生产性劳务以及矿产资源开采劳务其中的一个,说明这张票开错了。

如果费用品名显示为劳务费,则有几种可能性,一是建筑劳务公司提供清包工建筑服务开具的发票,品名为劳务费,编码简称应为*建筑服务*,二是劳务派遣公司提供劳务派遣服务开具的发票,品名为劳务费,编码简称应为*人力资源服务*,三是个人提供各种劳务(服务)收取的报酬代开的发票,品名为劳务费,税务机关代开发票不显示编码简称。

需重点关注第三种情形,因为涉及到代开发票一方取得的报酬个人所得税税目的判定问题,如属劳务报酬所得,支付方(受票方)需要代扣代缴,如属经营所得,支付方(受票方)则没有扣缴义务,关于这个问题,本公众号已经写了很多文章,今天就不再重复了。

最后,考大家一个问题,如果你收到一张发票,上面写的是*劳务*劳务费,税率选择的是9%,你觉得这张票能收不?