一张免税的增值税专用发票

财政部 税务总局公告2023年第1号出台了三项增值税政策。

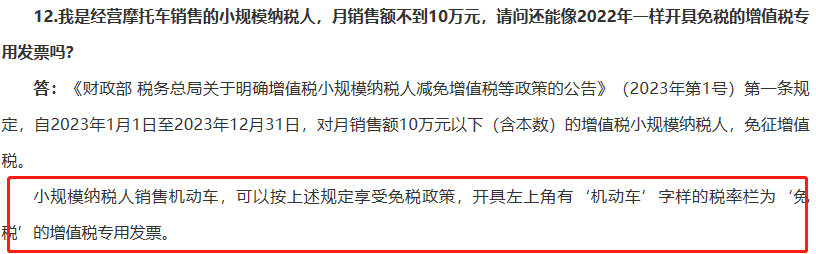

1、自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

2、自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

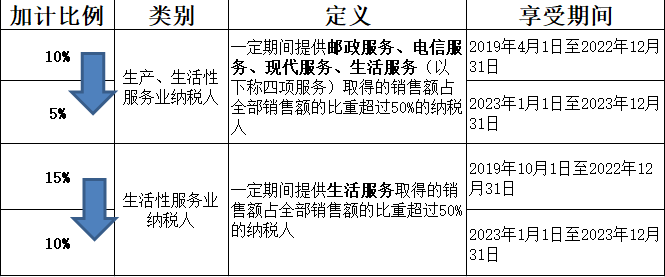

3、自2023年1月1日至2023年12月31日,增值税加计抵减政策按照以下规定执行

新政出台后,国家税务总局也发布了关于新出台三项增值税政策即问即答。

很多朋友搞不清,什么是免税增值税专用发票,从来没见过,专票还能免税吗?

其实免税专用发票的提法并不是2023年这个值税政策即问即答首提到的,2022年国家税务总局,退税减税降费政策操作指南(二)——小规模纳税人适用3%征收率销售收入免征增值税政策里面有两个答疑中就提到过。

在目前增值税税制下,抵扣链条可以说是增值税能够环环征收且不重复征税的最大保障,抵扣链条不完整,对增值税本身避免重复征税就有影响。

增值税的链条是指在流转过程中,上一个环节的销项税额成为下一个环节的进项税额,下一个环节的销项税额再成为下一环节的进项税额,每个环节的销项减去进项就形成本环节的应纳税额,这样每一个环节的进销项相互连接,环环相扣,就像一个链条,形成增值税的抵扣链条。

一般上游交税,下游才抵扣,正常情况上游免税,下游无税可抵,而免税正常是不能开增值税专用发票的,因为专用发票有抵扣属性,如果你免税又开了专票,上游没交,下游又取得专票抵扣,税收利益就受损了。

所以按照这种逻辑,经营摩托车的小规模纳税人销售摩托车,是不是也应该开具普通发票,而不是增值税专用发票?

国家税务总局 工业和信息化部 公安部公告2020年第23号《机动车发票使用办法》发布后,机动车发票都必须从增值税发票管理新系统中开具。办法自2021年5月1日起试行,7月1日起正式施行。

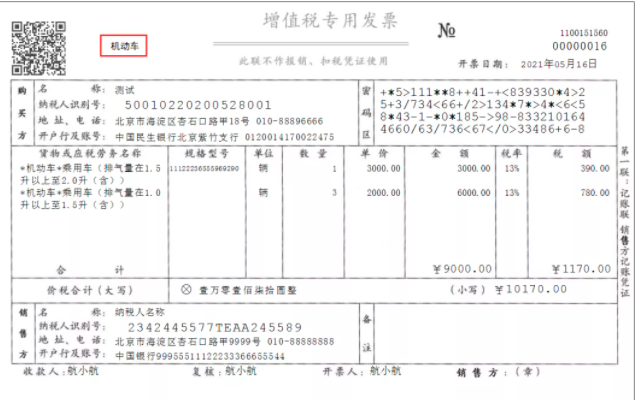

1、通过增值税发票管理系统开票软件中机动车发票开具模块所开具的增值税专用发票(左上角有机动车字样)

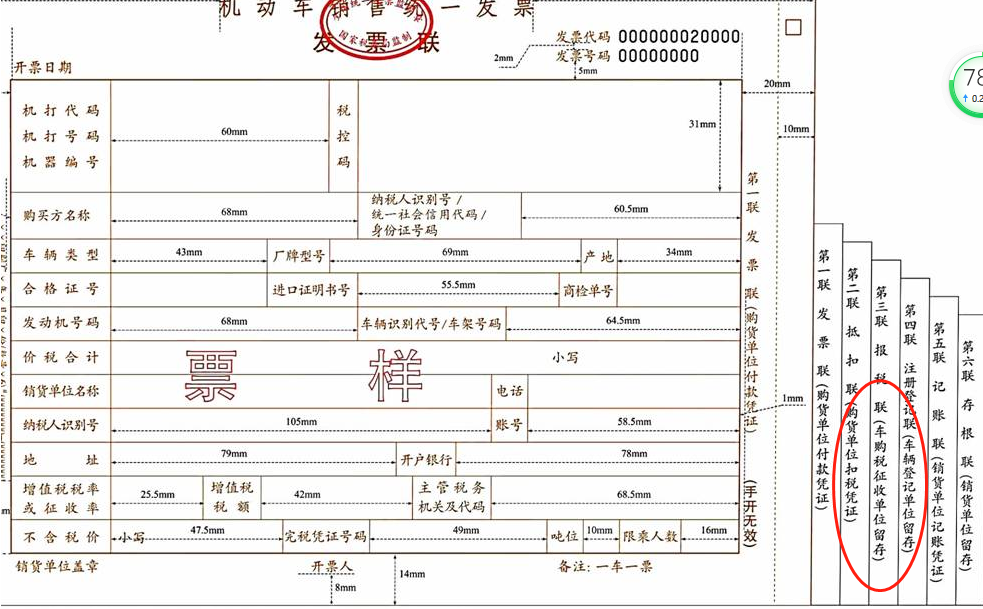

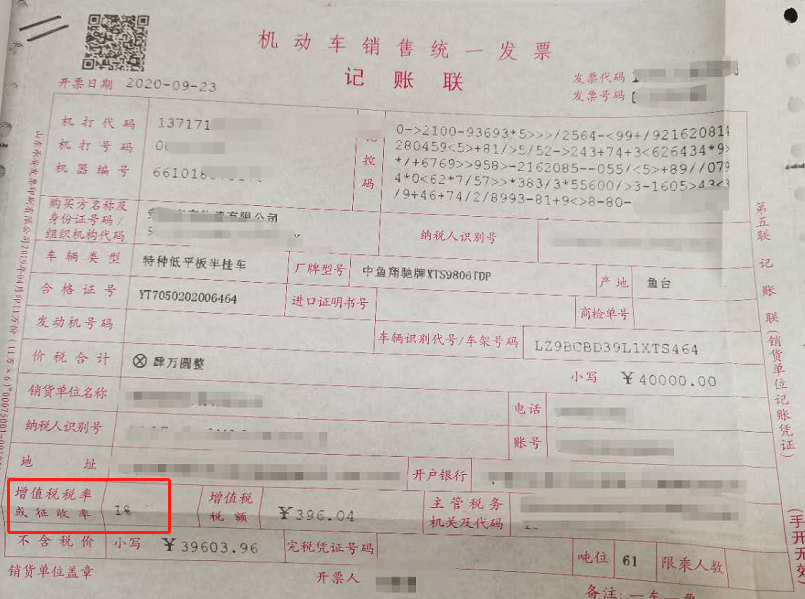

2、通过增值税发票管理系统开票软件中机动车发票开具模块所开具的机动车销售统一发票

目前电子发票服务平台暂不支持开具机动车、二手车、通行费等特定业务全电发票,开具上述发票功能的上线时间另行公告。

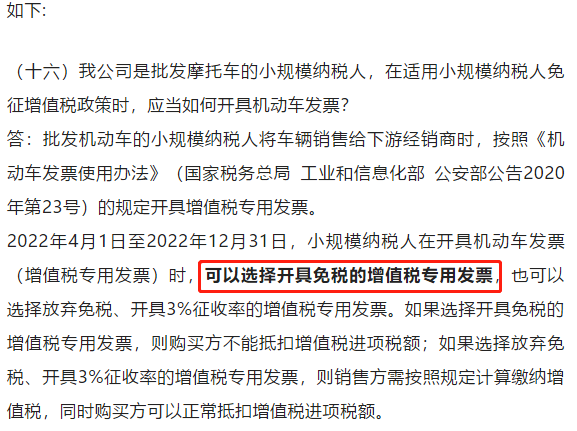

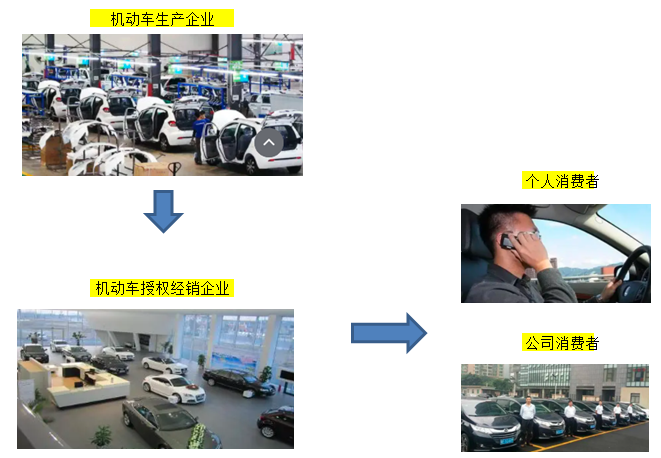

1、机动车生产企业把车辆销售给机动车授权经销单位,比如一汽大众把车销售给4S经销店。

一汽大众通过增值税发票管理系统开票软件中机动车发票开具模块所开具的增值税专用发票。

注意这里的增值税专用发票是特殊的专票,是左上角带机动车标识的专票,和一般的专票是有区别的,这种专票是通过机动车模块开具的。

2、机动车授权经销单位把车辆卖给消费者,就得开具机动车销售统一发票,机动车销售统一发票是单独的票种,也是通过增值税新系统的机动车模块开具的。比如4S店把车卖给个人,或者卖给实际使用的公司,都开这种发票。

所以你看到,机动车发票它就没有增值税普通发票这个载体的形式。

有且只有增值税专用发票(左上角带机动车字样)和机动车销售统一发票。

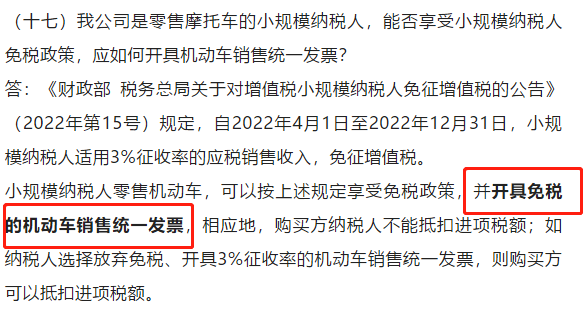

那我如果是机动车销售单位,比如我是销售摩托车的,我也是小规模纳税人,我想享受季度30万免税政策,我是开不出来免税的增值税普通发票。

但是如果让你开增值税专用发票和机动车销售统一发票,这种发票自带抵扣属性,你如果开了带税率的这两种发票,给你免税,下游又能抵扣,也不行。

为了同时满足开票方享受小规模免税 ,同时避免上游免税,下游抵扣的情况,所以这里才给了一种特殊的开票方式。

版权声明:

作者:税微说税

链接:https://tax.osgz.com/1396.html

文章版权归作者所有,未经允许请勿转载。

THE END