既对外虚开,又接受别人虚开,量刑时虚开税款数额怎么算?

✦

✦

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票,是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开行为之一的,违反有关规范,使国家造成损失的行为。

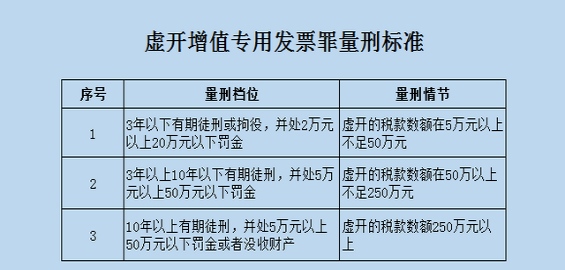

虚开税款的数额怎么算,关乎到的是定罪量刑的判罚轻重。现在执行的对虚开增值税专用发票的定罪量刑标准,主要依据的是《最高人民法院关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法〔2018〕226号),为便于查看,列表如下:

现实情况中,虚开增值税专用发票案件情节的复杂提升了认定虚开税款数额的难度。一个常见的情况是,虚开增值税专用发票的当事人为了减少本身税款的缴纳,在对外虚开时,也同时会接受别人给自己虚开的增值税专用发票。

而根据刑法中对于虚开增值税专用发票的认定,不论是对外虚开还是别人对自己虚开,均构成虚开增值税专用发票行为。

那么在认定虚开税款的数额时,应该怎么算呢?两种行为都是虚开增值税专用发票的行为,是相加吗?如果是相加,那虚开的税款金额就会增加比较多,如果不相加,相对而言,税款数额会减少,量刑就可能降低,哪种方法是正确的或者合法的呢?

目前的法律规定中,对此并没有专门的条款来规定,下面结合一个案例来看看法院怎么判的,然后我们再来从增值税的原理上分析应当怎么计算。

在看案例之前,先说明一下,案例发生的时间是2013年,但是法〔2018〕226号文还没发布,执行的是法发〔1996〕30号文。在法发〔1996〕30号文中,对于定罪量刑的标准临界点是1万、10万、50万。尽管定罪量刑标准不同,但计算方法还是可以参考的。

✦

✦

孟某在2010年注册成立了A药业公司,A药业公司没有生产设备和厂房。2011年3月,孟某让B公司为A药业公司虚开增值税专用发票4份,金额399984.44元,税款51997.96元,税款已经全部抵扣。2011年12月,孟某为C医药公司虚开增值税专用发票25份,金额307051.25元,税额52192.75元,C医药公司已经将这些发票全部认证抵扣。

2013年4月,一审法院对孟某虚开增值税专用发票的行为作出判决,认定孟某虚开税款数额为104190.71元,

注:

即进项税额和销项税额相加得来,

51997.96+52192.75

=104190.71

属于虚开税款数额较大,判孟某有期徒刑3年,罚金5万元。

孟某不服提出上诉,二审法院审理后认为:

1.在认定孟某的具体犯罪数额时,进项税额与销项税额不应当相加;

2.应从进项税额和销项税额中取较大者,即销项税额52192.75元为其犯罪数额;

3.一审法院定罪准确但是认定犯罪数额错误,量刑不当,改判孟某有期徒刑1年6个月,罚金2万元。

✦

✦

本案例中,对于孟某是否触犯虚开增值税专用发票罪并没有争议,有争议的是虚开税款数额,因为这会直接影响量刑。如果是将对外虚开和接受别人虚开的税款相加,那么将超过临界值10万元,量刑达到第二档即3年以上10年以下,而如果取对外虚开或者接受虚开中一个作为虚开税款数额,那么量刑标准仅在第一档,处3年以下有期徒刑。

可以看到,二审法院判决时,采取的是取进项和销项中较大者作为虚开税款数额来量刑,最终量刑时用的是第一档标准。

因为刑法或者司法解释中对此并没有明文规定,所以下面我们结合增值税原理、实务来对此问题分析如下:

1.虚开的行为人获得好处的方式是对外虚开发票,也即对外卖票来获得开票手续费,所以其行为主要是对外虚开;

2.虚开的行为人之所以要别人给自己再虚开发票,主要是为了抵减对外虚开发票产生销项而要缴纳的增值税;

3.国家不会因为行为人手中的进项税票而遭受损失。

因此,接受别人虚开只能认为是行为人虚开销项税票的一部分,在认定具体的虚开税款金额时,应当以行为人对外虚开的销项税额为准。

如果出现虚开的销项税额小于接受虚开的进项税额时,可能意味着还有未查明的虚开的销项税,此时应当以查明的虚开的销项税额为准,但是实务中,还有另一种理解,那就是多出来的进项税额,是行为人为下一期虚开销项税做准备,所以应当以较大的接受虚开的进项税额作为虚开税款金额。

综上,如果既有对外虚开,又有接受虚开,不应当以简单相加来计算虚开的税款数额。

最后还必须说一句的是,我国不是判例法国家,而是成文法国家,已经发生的判例,并不必然代表其他法院在审理同类案件时必须遵循前面的判例标准。

来源:中税答疑、财务彭顾问