库存商品

提示:以库存商品捐赠的,贷方记库存商品,而不是做收入,因为不属于企业日常经营活动,没有现金流入,不符合收入准则规定的收入确认条件。但是注意计算销项税额时,是以视同销售收入为计税依据。

贷:库存商品

应交税费——应交增值税(进项税额转出)

2. 超出当年捐赠税前扣除限额部分,结转以后年度扣除时

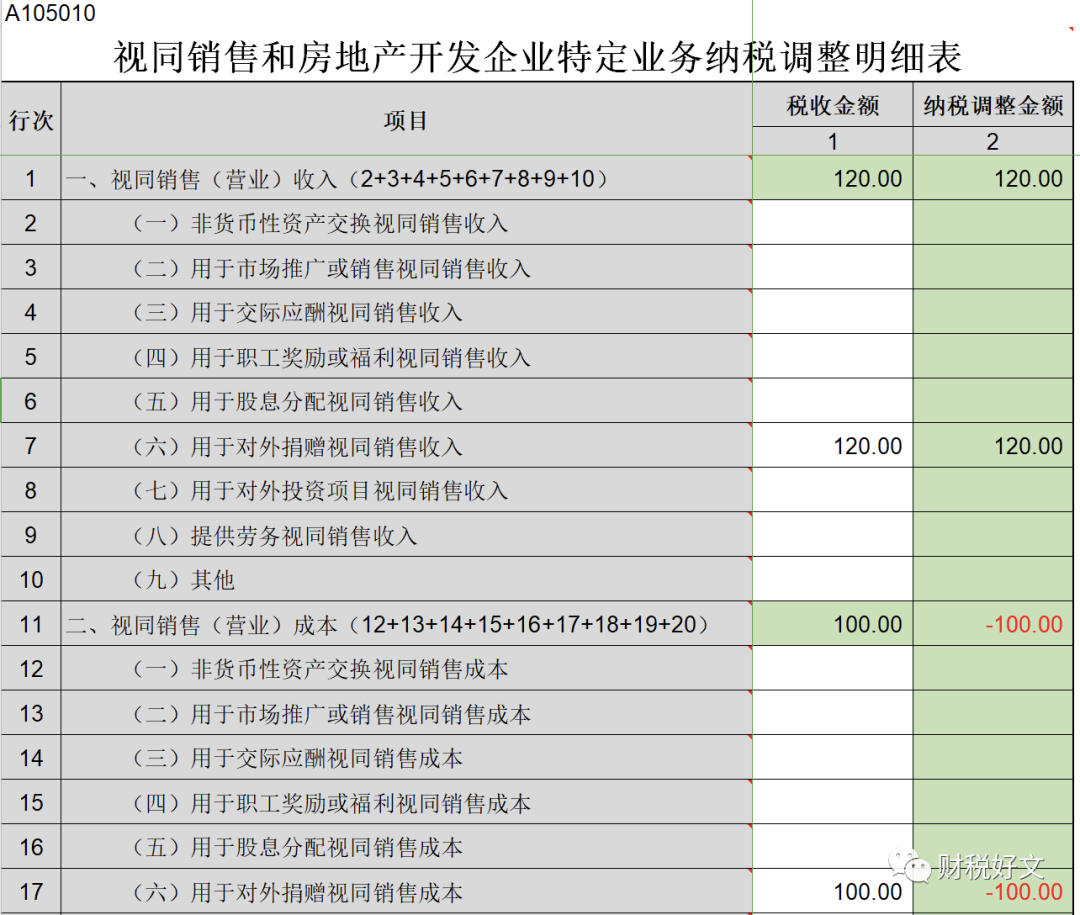

案例1:某企业2021年会计利润总额为300万元,通过县政府向希望小学捐赠了自产产品一批,该批产品公允价值(不含税)120万元,成本100万元,企业已将成本和增值税销项税额的金额计入营业外支出,增值税税率为13%。

2. 2021年度公益性捐赠支出超过当年税前扣除限额结转以后年度扣除时

3. 以后年度扣除2021年度结转可扣除的捐赠额时

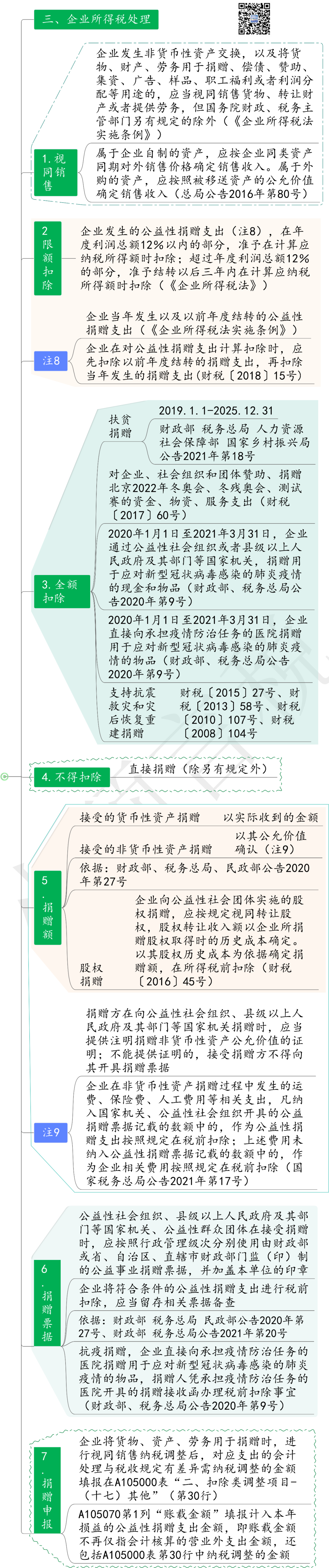

根据《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。根据《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条第项规定,企业将资产用于对外捐赠,应视同销售。根据《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,属于企业自制的资产,应按企业同类资产同期对外销售价格确定销售收入。属于外购的资产,应按照被移送资产的公允价值确定销售收入。因此企业应确认视同销售收入120万元,视同销售成本100万元。

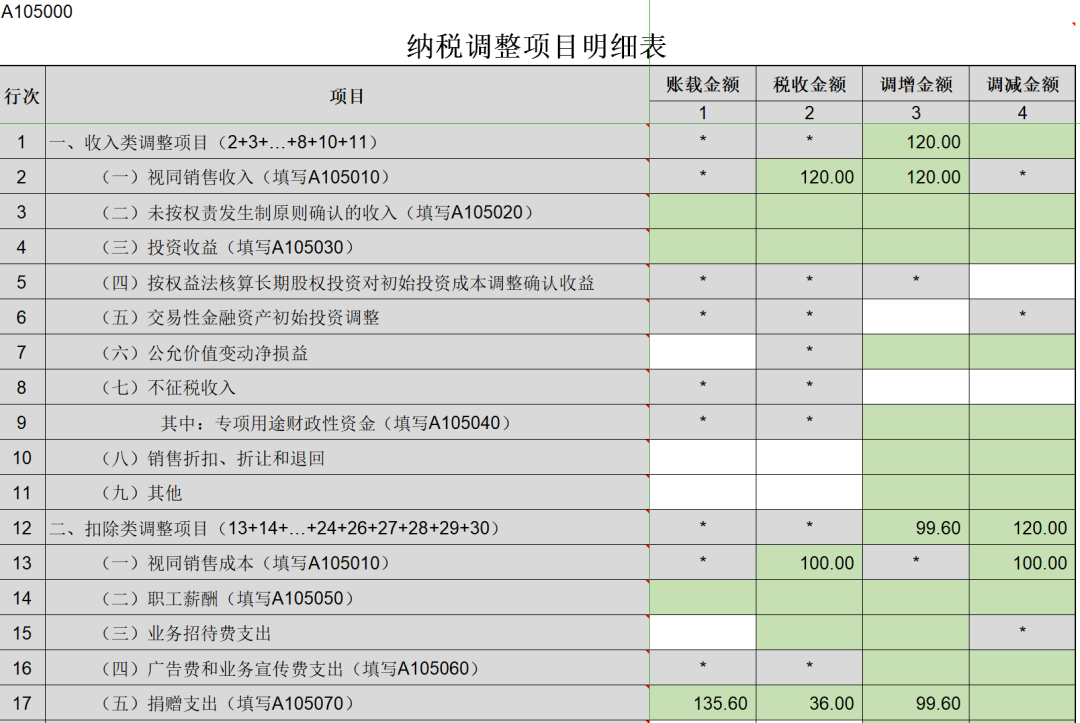

根据《中华人民共和国企业所得税法》第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。又根据《中华人民共和国企业所得税法实施条例》第五十一条和第五十三条规定,企业所得税法第九条所称公益性捐赠,是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于符合法律规定的慈善活动、公益事业的捐赠;企业当年发生以及以前年度结转的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。因此,该企业2021年捐赠支出扣除限额为36万元。

捐赠支出为何不是账面价值,而是公允价值?已经确认过了视同销售收入和成本,又对捐赠支出进行调增是否重复?

首先,将捐赠业务拆成分两步走就不难理解了,第一步,将用于捐赠的自产产品卖了135.6万元(=120+120×13%),这时需要确认主营业务收入120万元和主营业务成本100万元;第二步,用卖掉的钱135.6万元(公允价值)去捐赠。

其次,根据《关于公益性捐赠税前扣除有关事项的公告》(财政部 税务总局 民政部公告2020年第27号)第十三条第二项规定,公益性社会组织、县级以上人民政府及其部门等国家机关在接受企业或个人捐赠时,接受的非货币性资产捐赠,以其公允价值确认捐赠额。捐赠方在向公益性社会组织、县级以上人民政府及其部门等国家机关捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。因此,企业按照被移动资产的公允价值确定销售收入,成本按正常销售确定,捐赠扣除金额按公允价值确定。

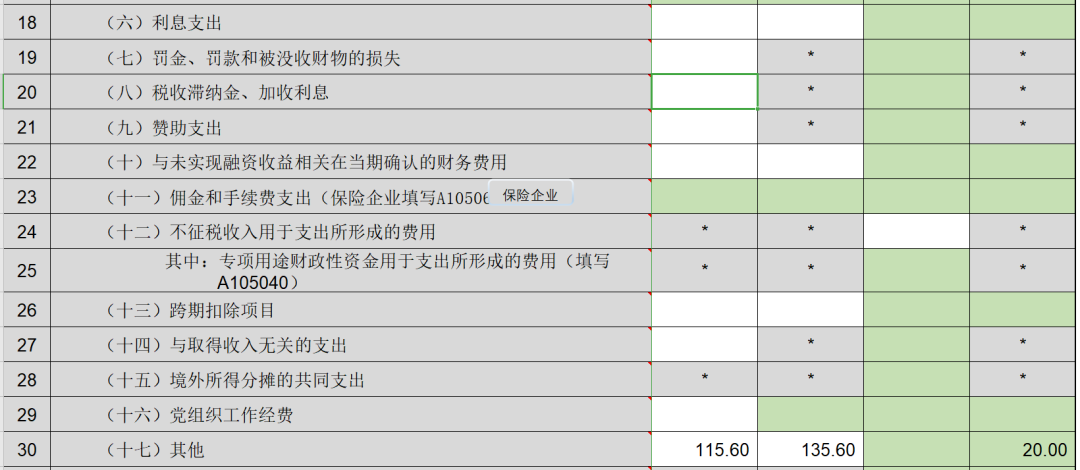

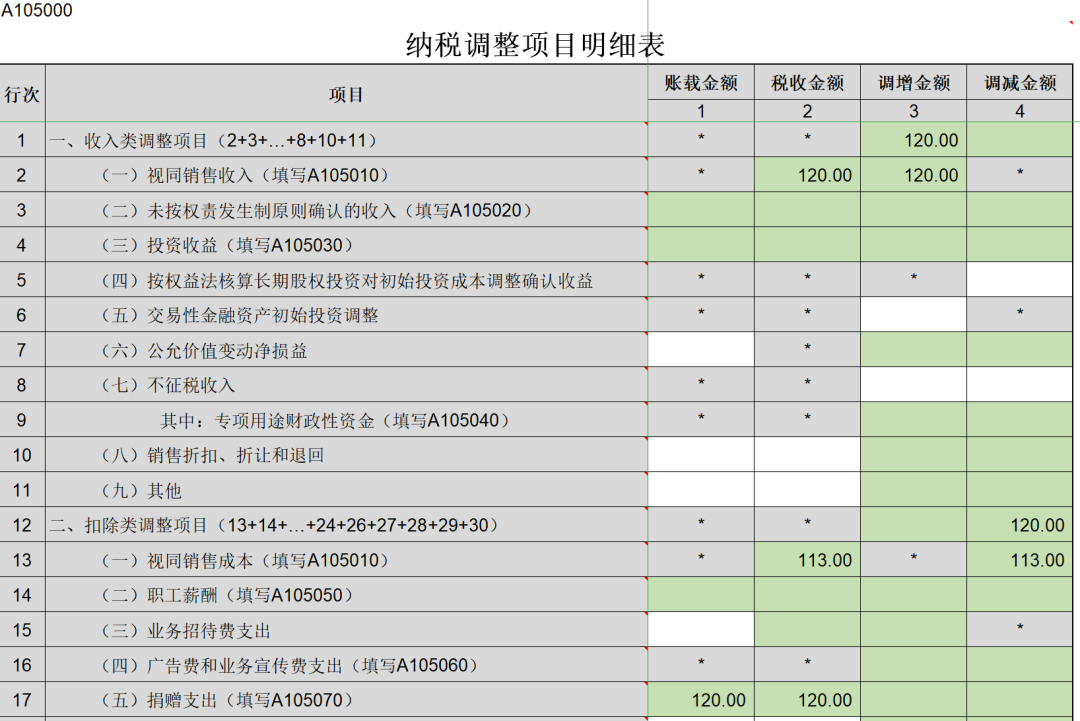

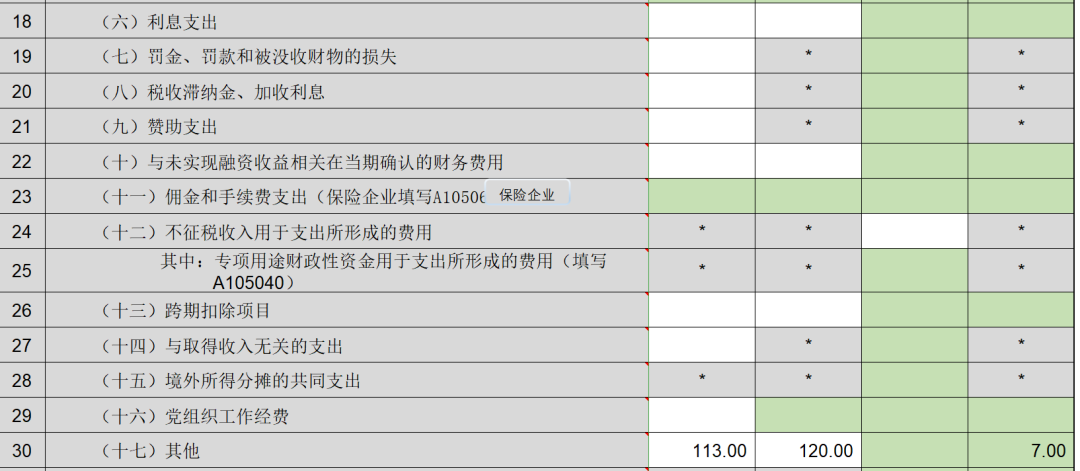

此外,《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)修改了《纳税调整项目明细表》(A105000)“二、扣除类调整项目-(十七)其他”(第30行)的填写说明,在原有的“填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额”基础上,增加了“企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行”的表述。并将《捐赠支出及纳税调整明细表》(A105070)填报说明中“账载金额”的描述中去掉了“会计核算”几个字,如第8行第1列对应的原填写说明为““账载金额”:填报本年会计核算计入本年损益的公益性捐赠支出金额。”,现在改为“第1列“账载金额”:填报计入本年损益的公益性捐赠支出金额。”

(1)捐赠税收支出(申报口径)=120+120×13%=135.6万元;

(2)捐赠账面支出=100+120×13%=115.6万元;

(4)应调增应纳税所得额=135.6-36=99.6万元;

(5)视同销售对应纳税所得额的影响=120-100=20万元;

(6)调增捐赠支出20万元,调减应纳税所得额20万元,这样捐赠的税收支出是135.6万元,同时需要调增135.6-36=99.6万元。

在不考虑其他纳税调整因素的情况下,2021年应纳企业所得税=(300+20+99.6-20)×25%=99.9万元。企业发生的公益性捐赠支出未在当年税前扣除的部分99.6万元,准予向以后年度结转扣除,但结转年限自捐赠发生年度的次年起计算最长不得超过三年,即可结转2022年,2023年,2024年扣除。

(三)企业所得税申报表填写(本例中单位简化为:万元,实际工作请按规定填写)。

1.填写A105010《视同销售和房地产开发企业特定业务纳税调整明细表》

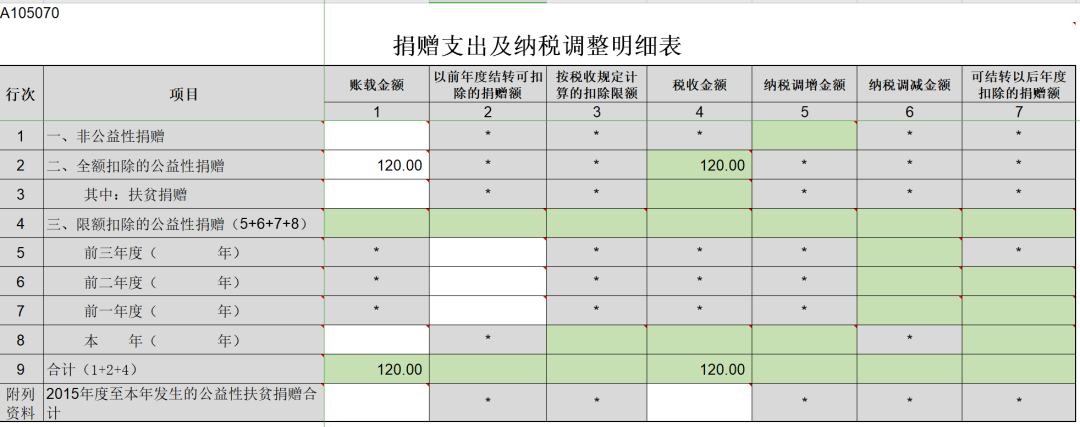

2.填写 A105070 《捐赠支出及纳税调整明细表》

3.填写《纳税调整项目明细表》,该表30行与视同销售5010表最终抵消

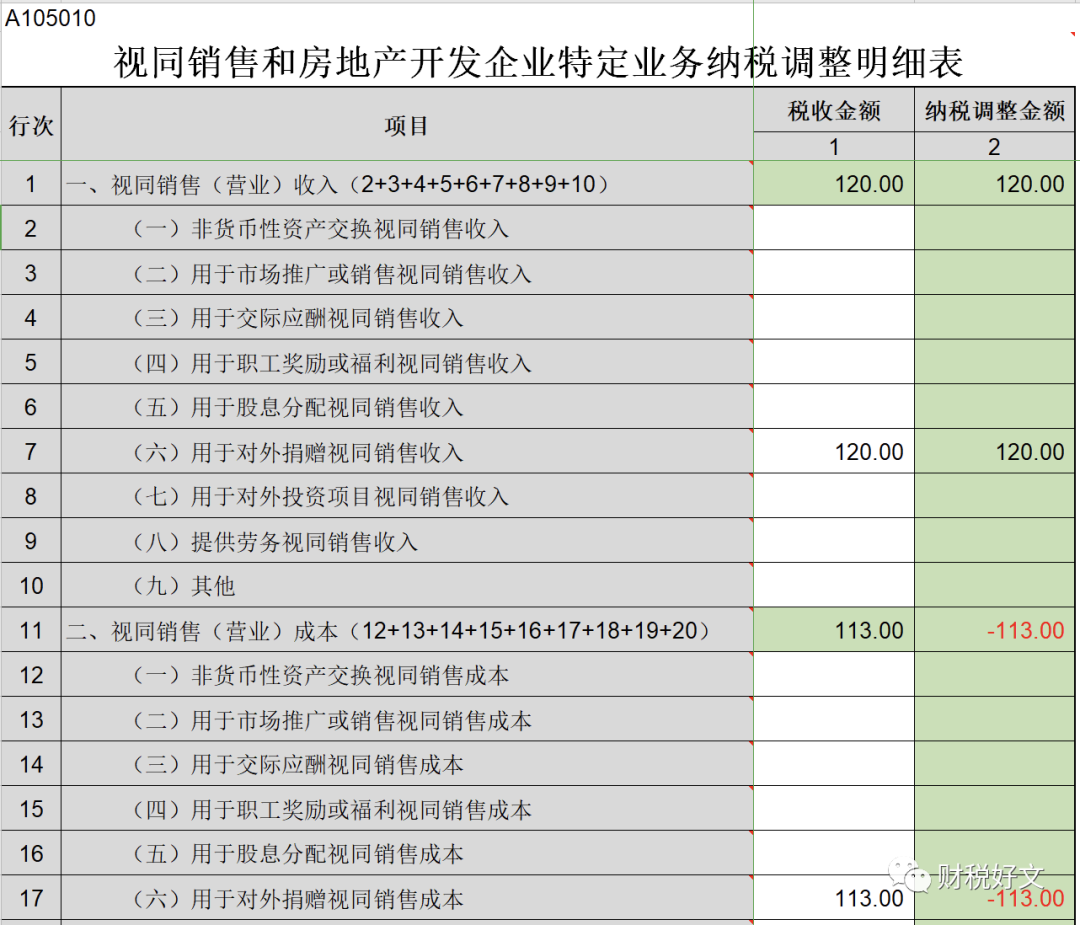

案例2:甲公司2020年会计利润总额为300万元,2020年1月通过公益性组织向某医院捐赠了自产防护服一批,用于应对新冠病毒感染的肺炎疫情,该批产品公允价值120万元,生产成本100万元,对应的进项税额假设为13万元。

2. 捐赠账面支出=生产成本100万元+进项转出13万元=113万元;

3. 应调增视同销售毛利=120-113=7万元;

4. 应调减应纳税所得额(增加捐赠支出)=120-113=7万元;

因此,在不考虑其他纳税调整因素的情况下,2020年应纳企业所得税=(300+7-7)×25%=75万元。

根据企业会计处理,本次捐赠在企业所得税2020年度申报时,应确认视同销售收入120万元,视同销售成本113万元,公益性捐赠支出120万元(全额扣除)。具体到年报填报时,在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第7行“(六)用于对外捐赠视同销售收入”填报120万元,第17行“(六)用于对外捐赠视同销售成本”填报113万元,纳税调整项目明细表(A105000)第30行“(十七)其他”调减7万元。同时,在《捐赠支出及纳税调整明细表》(A105070)第2行“全额扣除的公益性捐赠”填报相应金额。

案例3:小张中了彩票,获得奖金500万元,将其中300万元捐赠给慈善机构用于济困救灾。捐赠额未超过纳税人申报的应纳税所得额百分之三十的部分,可以从其应纳税所得额中扣除,因此可以扣除500×30%=150万元,需要交个人所得税(500-150)×20%=350×20%=70万元;如果小张通过红十字会捐的,可以全额扣除,只需要交个人所得税(500-300)×20%=40万元。

本文由小颖言税原创,转载请注明来源。