标签: 股东

税务稽查检查资金回流的检查程序及重点环节

银行账户资金交易查询途径

朴税导读:根据《中华人民共和国税收征收管理法》第54条第(六)项规定,税务机关有权查询从事生产、经营的纳……

个人股权转让个税:未实缴资本的情况

依法征税也应尊重“意思自治”

邵平 国家税务总局宁波市北仑区税务局

税务部门应当依法规范征纳行为,同时充分尊重民事主体之间的“意思自治”,如此,将有益于使……

个人(自然人股东)股权转让涉税问答

个人(自然人股东)股权转让涉税问答

一、个人转让股权需要缴什么税?税率是多少?

需要缴纳印花税和个人所得税。

(一)转让方

1、个人所得税

自然人转让股权,……

企业购买预付卡赠送其他单位或个人是否属于增值税视同销售行为

问题

请问制造企业向预付卡销售企业购买预付卡赠送给其他单位或者个人,是否属于增值税视同销售行为?

回复

江苏省税务局

2023-……

合伙企业21个热难点问题

Q1:合伙企业的所得税纳税义务人是谁呢?

合伙企业以每一个合伙人为纳税义务人。

合伙企业合伙人是自然人的,缴纳个人所得税;合伙人是法人和其他组织的,缴纳……

新老股东间的股权转让,投资公司如何做账?

问题

我们公司是集团投资了200万成立的全资子公司,由于我们公司亏损,集团把我们公司低价100万转给了个人,我们公司,怎么做账呀?

……

建设工程施工合同纠纷45问

1

承包人能否以发包人未付清工程款为由拒绝交付建设工程?

不能。建设工程施工合同中发包人的主要合同义务是按照合同约定支付工程价款,承包人的……

企业税收风险分析报告(模板)

一、企业基本情况

(一)税务登记信息

企业名称、社会信用代码、登记注册类型、开业日期、行业、经营范围、主管税务机关、专管员、注册资本、经营地址、法人……

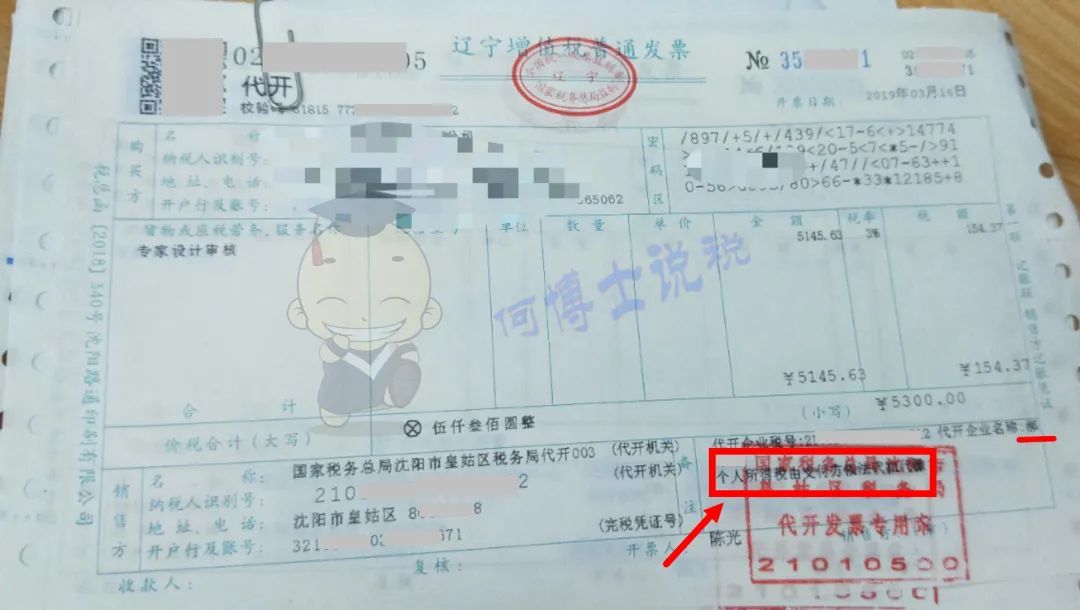

个税扣缴端升级新功能!代开发票和个税扣缴情况要对比预警了?

Part.1

最近,自然人电子税务局(扣缴端)新增了一个新的功能,在查询统计里面新增了个人代开发票明细查询!

点开这个功能,……

自然人代开发票,你知道如何把握个税扣缴原则吗?

核查自然人代开发票,既有业务真实性的核查,如业务是否存在,代开发票的自然人是不是企业股东、老板等关联方,也有税务合规性的核查,比如代开的地点是否正……