标签: 企业所得税

印花税,出现申报预警了!

01

印花税出现预警!

近日,小编在天津南开的税务公众号上发现这样一篇文章:

这篇文章详细给纳税人介绍了新电子税务局中印花税的……

6月1日取得上年发生成本的发票,增值税、所得税如何处理,如何做账?

案例背景

甲公司为总承包企业,适用企业会计准则,乙公司为分包企业,乙公司为甲公司某项目提供建筑服务,双方均适用一般计税方法……

网红主播带货的税务处理

一、网络主播直播带货模式:劳务所得,工资所得,经营所得

网络主播直播带货模式主要包括以下3种:

1.网络主播与商家签订劳务合同

网络主播个人直接跟商家签……

放弃的应收、预收账款,所得税申报问题

问题

我司对某客户的应收款项为100元(A 项目),同时有收到客户的预付款项为20元(B 项目)。由于客户濒临破产,项目长时间无进展,我……

公司一次性支付员工伤亡补助金这个费用属于职工福利只能企业所得税扣除工资的14%吗?

问题

公司一次性支付员工伤亡补助金这个费用属于职工福利只能企业所得税扣除工资的14%吗?

回复

江苏省税务局

2024-03-20

……

不需要发票也能税前扣除的情形总结

不需要发票也能税前扣除的情形总结

2024年3月10日

在实务中虽然发生了增值税应税行为,但根据《国家税务总局关于发布《企业所得税税前扣除凭证管理办法……

给员工报销的医药费可以按福利费在企业所得税税前扣除吗?

问题

给员工报销的医药费可以按福利费在企业所得税税前扣除吗?

回复

江苏省税务局

2024-03-14

根据《关于企业工资薪金……

不征税收入和免税收入:收入性质不同,税务处理也不同

应纳税所得额,是企业所得税的计税依据。按照企业所得税法的规定,应纳税所得额是企业每一个纳税年度的收入总额减去不征税收入、免税收入、各项扣除以及允许……

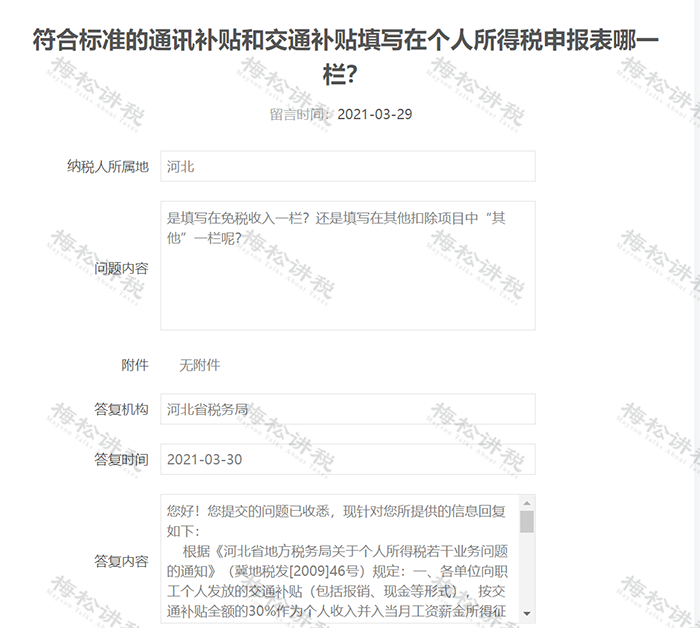

单位发的交通、通讯补贴交不交个税?如何申报?

单位发的交通补贴和通讯补贴交不交个税?申报表怎么填写?财税怎么处理?今天就一次性说清楚!

01

通讯补贴、

交通补贴交不交个税?……