标签: 简易

购入、租入固定资产、不动产后发生的装修费等各类费用进项抵扣问题的执行口径

问题

纳税人购入固定资产、无形资产(不包括其他权益性无形资产)、不动产以及租入固定资产、不动产,既用于一般计税方法计税项目,又用……

增值税与消费税常见风险

一、增值税主要风险

增值税一般纳税人应纳税额的计算,是销项税额减去进项税额。一般纳税人也可能适用小规模纳税人的简易计税方式,应税收入与适用征收率的乘……

税控盘已注销,原来纸质发票的数据怎么查?

税控盘注销以后,想查以前的发票数据怎么办?别急,看看税局的解答!

1

税控盘已注销

想查询以前的发票信息怎么办?

……

进项税额无法划分,这7个分摊方法你都用哪个?

实务中,适用一般计税方法的纳税人取得增值税专用发票、海关进口增值税专用缴款书、增值税电子普通发票、航空运输电子客票行程单、注明旅客身份信息的铁路……

增值税易混淆涉税要点提示

交通运输服务 VS 物流辅助服务

交通运输服务

交通运输服务是指利用运输工具将货物或者旅客送达目的地,使其空间位置得到转移的业务活动。包括陆路运输服务水路……

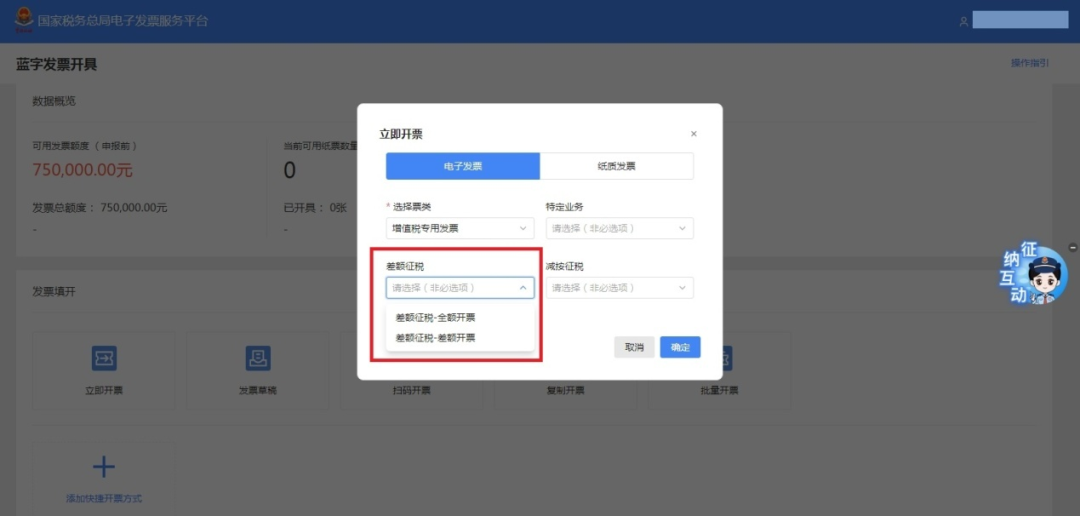

数电票,怎么开差额发票?

申税小微:

适用差额征税的纳税人注意啦!申税小微为您奉上数电票开具的专属小课堂~电子发票服务平台的差额征税开票方式分为“差额开票”和“全额开……

捐赠全税种思维导图(20231114更新)

一、捐赠文件汇集

捐赠文件分类汇集

二、思维导图

三、会计处理

(一)捐赠方

1. 捐赠发生时

(1)增值税视同销售

借: 营业外支出

贷:银行存款

库存……

增值税差额征税思维导图(20231102更新)

一、概念

差额征税是营改增以后为了解决那些无法通过增值税进项发票抵扣来避免重复征税的项目而采取的一种抵扣方法。

二、差额征税销售额的确定

(一)……

个体工商户简易建账辅导资料

个体工商户简易建账辅导资料

按照《个体工商户建账管理暂行办法》(国家税务总局令第 17 号)规定:凡从事生产、经营并有固定生产、经营场所的个体工商户……

税务注销如何办理?

市场主体的退出是现代企业管理中非常常见的一环,为进一步畅通市场主体退出渠道,降低市场主体退出成本,税务注销分为简易注销和普通注销。

纳税人向税务部门……